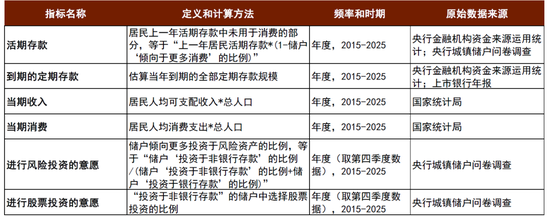

时时彩app下载 中金:宏不雅视角下的进款搬家与股市订价——进款到期的股债汇影响(一)

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

起首:中金点睛

点击小形势检讨证明原文

Abstract

摘记

“进款入市”抒发的是对“新增资金”的温雅,还要有计划“退出资金”,才能获取“净增资金”,“净增资金”跟股价干系更大,内容上仍然是居民入市意愿的问题,根据咱们的研究,居民入市意愿跟收入预期有很强的正计议性。即使是要温雅新增资金,咱们也要更爱再行增资金的增速,新增资金的增速跟股市的涨幅计议性更强。高净值东谈主群的入市以及保障资金的入市在一定进度上可能孤立于收入预期,在2025年对股市起到了重要的撑抓作用,但这方面的力量在2026年可能会有所拘谨。

落实到收入预期的具体分析上,咱们建议了一个基于干事和服务通胀不雅察收入预期、以居民信贷脉冲和房价最初判断收入预期的方针框架。在基准情形下,咱们瞻望居民新增入市资金体量可能与客岁比较变化不太大。如果收入预期企稳或者进一步改善,居民新增入市资金的增速值得期待,天然可能低于2025年。

Text

正文

“新增资金”不等于“净增资金”,股价涨幅与新增资金的增速更计议

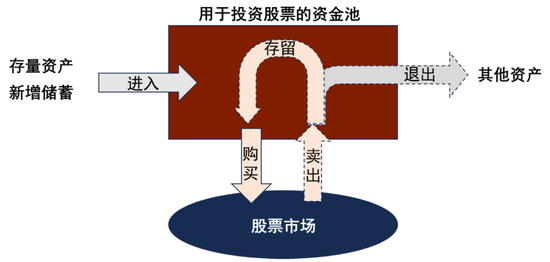

关于阛阓平方研究的新增资金问题,咱们需要了了的第少许等于,新增资金不一定会引起股市的上升,净增资金才信得过故意于股市上升。“进款入市”不行只看“买入”,还要看“卖出”。假定投资者甲使用我方到期的如期进款购买了股票,在时时的明白内部这应该算是进款搬家入市,这里假定股票的原抓有东谈主为投资者乙。阛阓上时常把“进款搬家入市”和“股市的上升”计议在一齐,一个朴素的逻辑是新增资金多了,资产总量不变,那么价钱需要上升。咱们合计,以上分析履行隐含了假定,即投资者乙(卖出股票给投资者甲)的资金不行退出股市(同期股票的供给莫得彰着变化),不然用于股市往来的资金可能并未增多。图表1不错更好地展示咱们的想路,咱们界说了一个用于股票往来的资金池,这个资金池的新增资金来自于居民的其他资产和新增储蓄。

图表1:股市往来的“资金池”视角

贵寓起首:中金公司研究部

净增资金多,也等于进入股市的多、退出股市的少,内容上是居民的股市投资意愿问题,咱们在后文第三部分会进行分析。阛阓商讨的命题主淌若新增资金,是一个局部变量,并不是“净增资金”。那么一个局部变量什么时候会对全局产生要紧影响呢?当它的变化填塞大的时候。也等于说,如果进入资金有一个很大的增多或减少,有时率会引起股市价钱的变化,背后隐含的一个假定是,进入资金的变化有时率跨越了退出资金的变化。

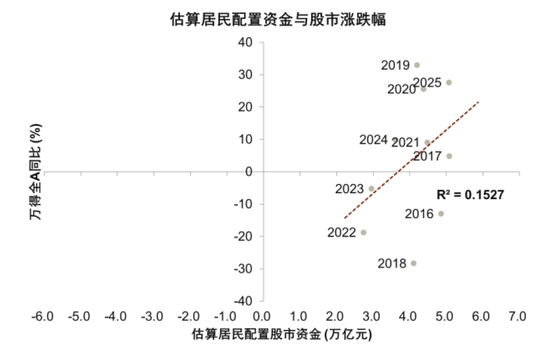

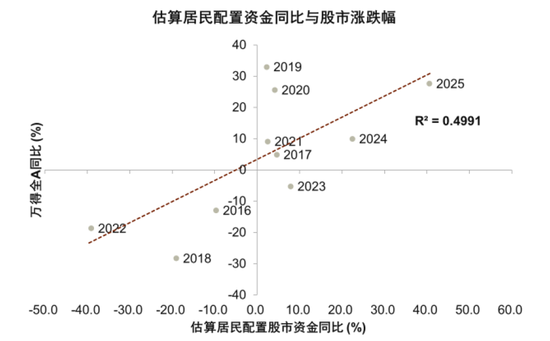

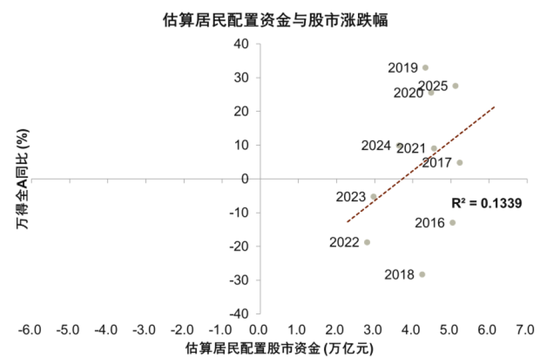

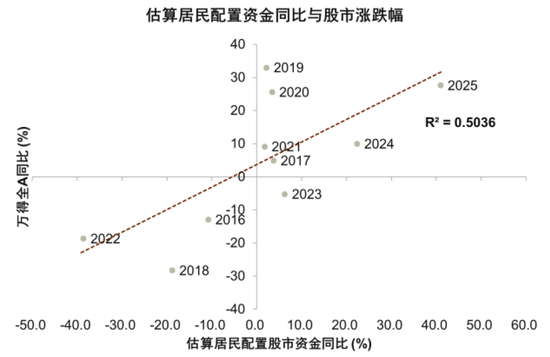

要爱再行增资金体量的增速,新增资金体量的增速与股市价钱改换的干系更密切。图表2、图表3是咱们测算的两个效用,具体的测算细节咱们将在后文展示。图表2中的测算表露,2015-2025年,居民年度新增竖立股市资金大致在2.7万亿-5.4万亿元之间波动,但新增资金都备限制与当年股市涨跌幅的计议性并不彊,如2016年新增竖立股市资金达4.9万亿元,在咱们测算的年度中居第四,但当年万得全A着落12.9%;2019年居民新增竖立股市资金4.2万亿元、并不算高,但当年全A涨幅高达33.0%。与此比较,图表3中的测算表露,每年新增资金同比增速则与股市涨跌有较好的对应干系,2016、2018、2022年新增资金同比增速为负、全A着落,2017、2019-2020、2024-2025年新增资金同比增速为正、全A上升。

图表2:新增资金自己与股市涨幅干系不彊

贵寓起首:Wind,中金公司研究部

图表3:新增资金的同比变化和股市涨幅有较为密切干系

贵寓起首:Wind,中金公司研究部

入市意愿是决定变量,与收入预期密切计议

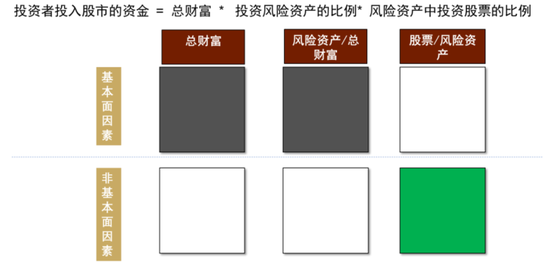

居民新进入股市的资金到底应该怎样算?履行上,由于阑珊全面的资金流量表数据,任何测算都会有间隙,咱们能作念的是尽量迫临真实效用,并通过与股市之间的干系来考验测算的有用性。咱们在之前的证明《股市与宏不雅背离的新视角》中提到过一种拆分方法,居民总体进入股市的钞票体量,咱们拆成了三个要素,第一是居民的总钞票,第二是居民进行风险投资(非进款投资)的意愿,第三是居民非进款投资中流向股市的部分。

图表4:从居民总钞票视角启航的入市资金体量“三要素”拆分

贵寓起首:中金公司研究部

为了对都阛阓对2026年资金面的温雅,并进一行动和进款到期岑岭对股市的影响,咱们将以上的要素进行了一些修改。居民总钞票中有多样体式的资产,但并不是悉数的资产都能活泼变换成股票类资产,比如如期进款、房地产,是以咱们将居民总钞票替换为居民的可竖立资金,由居民的存量流动性资产(活期进款与到期的如期进款)以及造成的储蓄(收入中扣除耗尽)组成。

居民可竖立资金=存量流动资产+居民储蓄=活期进款+到期的如期进款+(收入-耗尽)

居民进入股市的资金=居民可竖立资金*进行风险投资的意愿*进行股票投资的意愿

具体的方针聘请如图表5所示。需注释的是,对居民总收入和总耗尽的测算有不同的方法,除了咱们这里使用的居民东谈主均可专揽收入和耗尽支拨乘以总东谈主口的方法外,还不错径直使用国民账户体系下的居民部门可专揽总收入和总耗尽,二者计划效用的互异特别小、不影响本文的分析论断。咱们在附录中列出了国民账户口径数据的部分图表。

图表5:计划居民进入股市的资金所需方针

贵寓起首:中金公司研究部

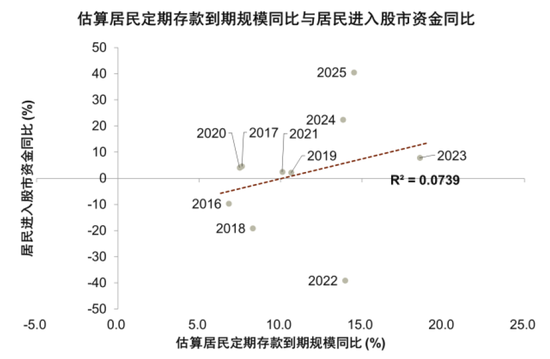

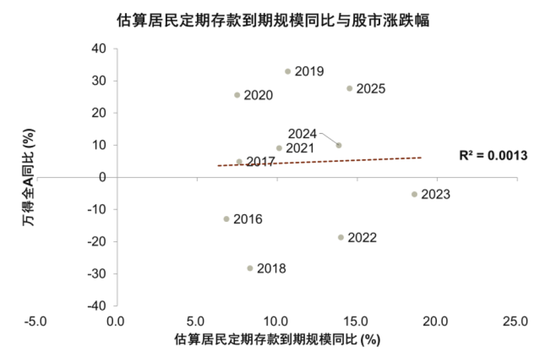

不论是到期进款的体量,照旧包含了其他流动性资产的可竖立资金总量,跟股市的涨幅并莫得彰着的干系。咱们基于上市银行进款重订价结构等数据测算,2015-2025年,居民年度到期如期进款同比增速在6.8%-18.6%之间波动,2025年居民到期如期进款增速为14.5%,咱们瞻望2026年增速在13.6%左右,与中金银行组的测算效用近似[1]。图表6表露,2016年以来,居民到期如期进款的增速和居民进入股市资金的增速莫得什么计议,两者线性追念的R方仅为0.08,居民到期如期进款的增速跟股市的涨跌也莫得什么计议,二者线性追念的R方仅为0.001(图表7)。有计划其他流动性资产后,居民可竖立资金总量增速与居民进入股市资金的增速、股市的涨跌之间的R方分别为0.09、0.16,计议干系也比较弱。

图表6:居民如期进款到期增速与居民进入股市的资金增速干系不彊…

贵寓起首:Wind,中金公司研究部

图表7:…与股市涨跌幅干系也不彊

贵寓起首:Wind,中金公司研究部

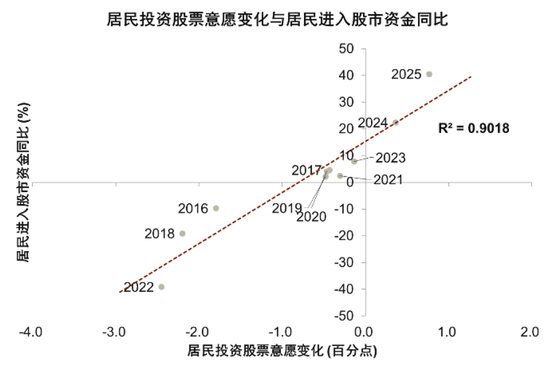

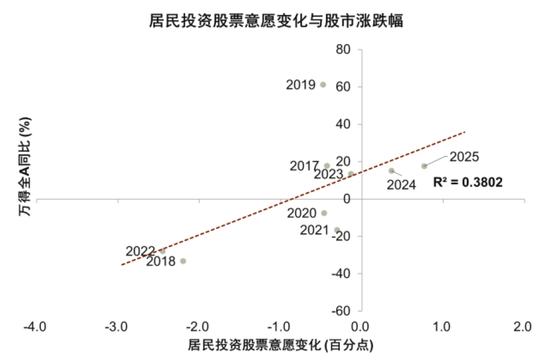

对居民入市资金变化以及股票涨跌起决定性作用的仍然是居民的投资意愿。如果投资意愿差,那么即使到期进款多、新增资金多,进入股市的资金亦然不够的,也难引起股市的上升,举例,咱们估算2022年居民如期进款到期限制同比增长14%,但在疫情等要素影响下,城镇储户问卷表露居民投资风险资产和股市的意愿有彰着下降,因此居民进入股市资金同比反而着落约39%,万得全A当年着落19%。与到期进款增速比较,居民投资意愿变化与进入股市的资金增速、股市涨跌幅的干系愈加邃密无比(图表8、图表9)。

图表8:居民投资股票意愿变化与居民进入股市的资金增速干系较强…

注:居民投资股票意愿变化是上文“进行风险投资的意愿”和“进行股票投资的意愿”乘积的年度变化

贵寓起首:Wind,中金公司研究部

图表9:…与股市涨跌幅干系也较强

注:居民投资股票意愿变化是上文“进行风险投资的意愿”和“进行股票投资的意愿”乘积的年度变化

贵寓起首:Wind,中金公司研究部

回到图表1履行上咱们能更容易地贯通居民投资意愿的重要性。如果居民更倾向于投资股票,意味着进入的资金多、退出的资金少,净进入股市的资金较多;如果居民不肯意投资股票,退出的资金可能就要多于进入的资金,资金可能净退出股市。

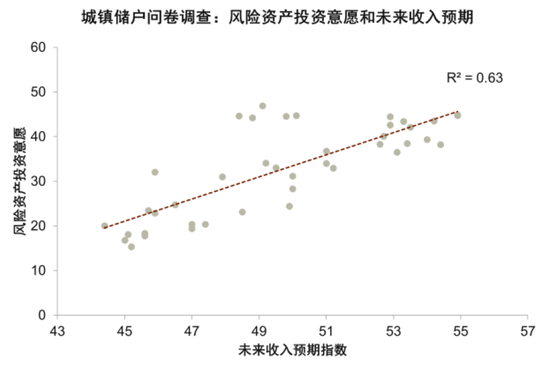

居民进行非进款投资的意愿,跟收入预期有很强的干系。如图表10所示,抑遏2025年3季度,居民进款倾向仍然处于历史高位,相对历史平均水平仍有很大下行空间。这意味着,如果进款倾向正常化,居民会有多数的资金进一步竖立风险资产,股市也会因此受益。但另一方面,进款倾向的正常化是需要要求的。从历史劝诫来看,风险资产的投资意愿与居民的收入预期干系很强(图表11),但居民收入预期较差的时候,风险资产的投资意愿也较差。

图表10:居民进款倾向处于高位

贵寓起首:Wind,中金公司研究部

图表11:风险资产投资意愿和收入预期

{jz:field.toptypename/}

贵寓起首:Wind,时时彩app官方下载中金公司研究部

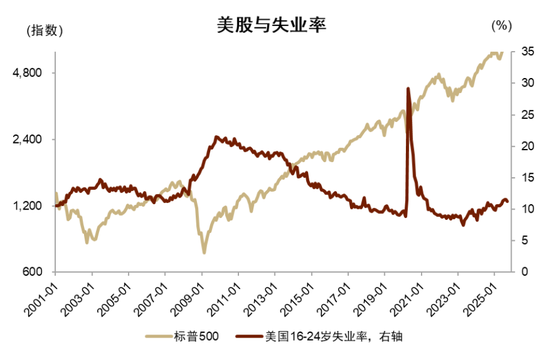

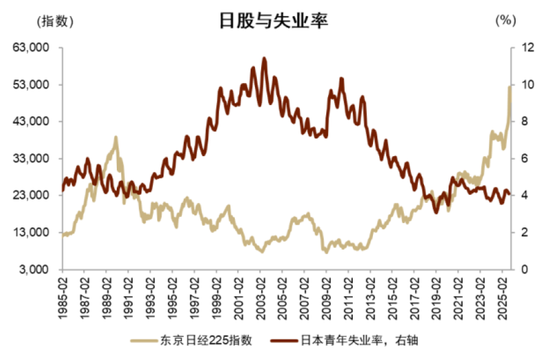

收入预期在某种进度上与干事的感受是邃密无比计议的,收入、干事与股市的计议性从国际上来看亦然存在的:居民干事跟股市长久走势有着密切计议。图表12是好意思国股市,在往常好意思股的10余年牛市当中,其平静率总体上呈摇荡下行的;日本股市平静率的顶部也大体对应了其股市的底部(图表13)。

图表12:长周期下,好意思国股市和平静率呈负计议…

贵寓起首:Wind,中金公司研究部

图表13:…日本股市和平静率也呈现近似特征

贵寓起首:Wind,中金公司研究部

收入预期除外的考量:高净值东谈主群与保障资金

前边商讨了居民部门的股票投资意愿是股市涨跌的重要,而居民部门的股票投资意愿与收入预期计议。然则读者可能会有两个质疑:第一,高净值东谈主群的入市意愿不一定受全社会收入预期的影响;第二,收入预期较差的时候,居民买保障的意愿增多,而保障参预股市的资金比例可能上升。咱们合计这两个质疑是有兴致的,在这个部分咱们进行一下回复。

第一,高净值东谈主群净参预A股的意愿可能还是不低了,无间进步的可能性有限。在往常一年里,咱们还是从各个层面看到了高净值东谈主群入市的笔据,可能还是到了一个不低的比例,无间往上走的空间还有,但可能还是有限。

图表14:聘请投资风险资产的储户,其投资股票的意愿还是回升较多

贵寓起首:Wind,中金公司研究部

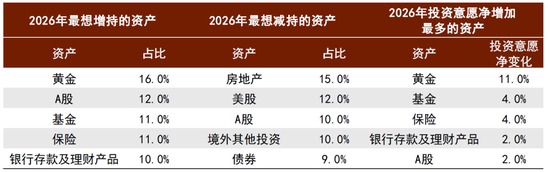

咱们在之前的证明中[2]分析过,在还是投资风险资产的储户当中,其投资股票的意愿还是来到了历史上比较高的水平(图表14)。而从胡润研究院2025年12月公布的高净值东谈主群投资走访中,在黄金、A/港/好意思股、房地产等13类资产当中,A股排在最想增抓资产的第2位、最想减抓资产的第3位,从净增多的意愿来看,A股排在第5位,次于黄金、基金、保障,与银行进款及搭理家具的净增多意愿近似。

图表15:胡润研究院高净值东谈主群投资意愿走访——2026年最想增抓和减抓的资产

贵寓起首:胡润研究院,中金公司研究部

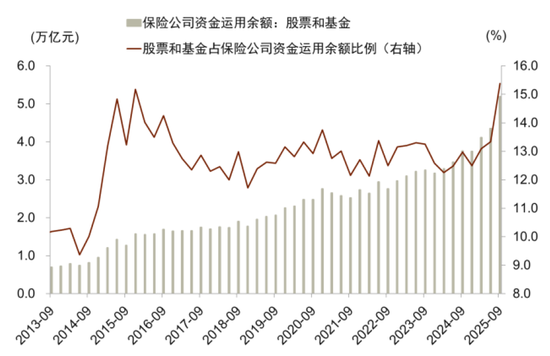

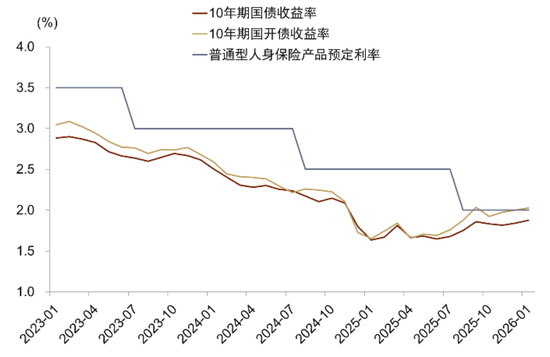

第二,保障资金或仍能孝敬一定体量的新增资金,但都备水平较2025年未必增长。从数据来看,尽管保障资金用在股市投资的比例仍然莫得达到监管要求的上限,但从历史序列来看,当今保障资金投资股市的比例还是不算低,简直达到了2014-2015年技能股市高位时的水平,无间增长会面对更大的挑战(图表16)。另外,从利率的走势来看,在阅历2025年邻接的预定利率改换以及阛阓利率的上行之后,新增保障资金增配权利的“热切性”也有所下降。2025年9月1日启动,东谈主身险行业普通型保障预定利率上限由2.5%下调至2.0%,而2025年9月-2026年1月,10年期国开债收益率平均为1.99%,基本接近预定利率,扭转了此前预定利率大幅高于债券收益率的情况(图表17)。在股票阛阓莫得大幅上升预期的布景下,新增的保障资金诓骗固收资产杀青收益标的的空间变大,竖立股票的热切性有所下降。

图表16:2025年保障资金入市较快

贵寓起首:Wind,中金公司研究部

图表17:10年期国债利率基本接近东谈主身险行业普通型保障预定利率上限

贵寓起首:Wind,中金公司研究部

宏不雅角度对2026年阛阓的景况分析

如前所述,收入预期能否还原关于2026年阛阓起到特别重要的作用,那么中枢在于怎样实时不雅察、最佳是前瞻性地判断收入预期。

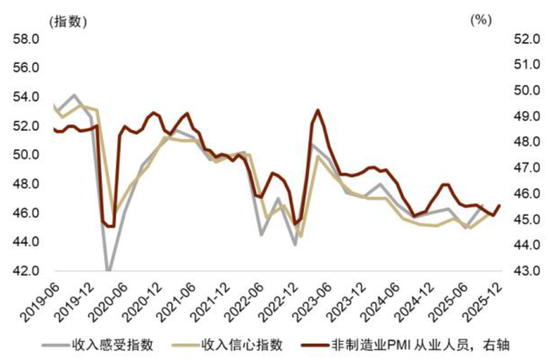

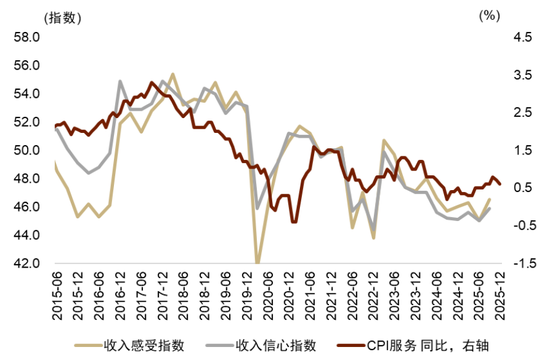

从不雅察方针来看,咱们合计月度公布的服务CPI和PMI非制造业从业东谈主员是收入信心的同步方针,二者当今在四季度有一定的改善。

图表18:非制造业干事PMI与收入信心和收入感受指数同步

贵寓起首:Wind,中金公司研究部

图表19:服务业CPI与收入信心和收入感受指数同步

贵寓起首:Wind,中金公司研究部

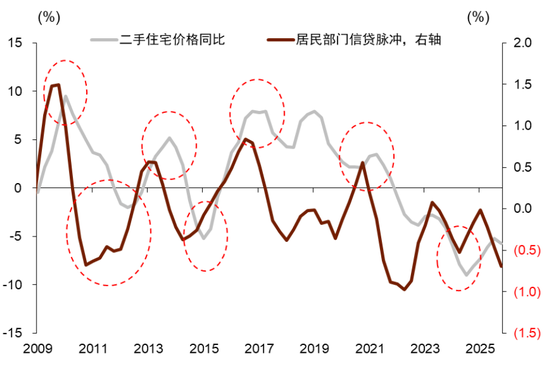

从最初方针来看,收入预期抓续改善的迹象尚不领路。在传统的经济框架下,咱们仍然不错看到居民信贷最初房价、房价最初服务CPI的干系。咱们在此前的证明《什么方针最初房价?》中建议,居民的信贷脉冲最初二手房价钱(图表20),粗略最初1个季度左右。进一步地,房价又最初服务CPI粗略4个月,因此居民信贷脉冲最初服务CPI(收入预期的同步方针)粗略2个季度。有计划到居民信贷脉冲举座上仍呈下行态势,二手房价钱同比跌幅收窄的趋势莫得无间,2026年居民收入预期改善的领路度还不算高。

图表20:居民信贷脉冲最初房价

贵寓起首:Wind,中金公司研究部

图表21:房价最初服务CPI

贵寓起首:Wind,中金公司研究部

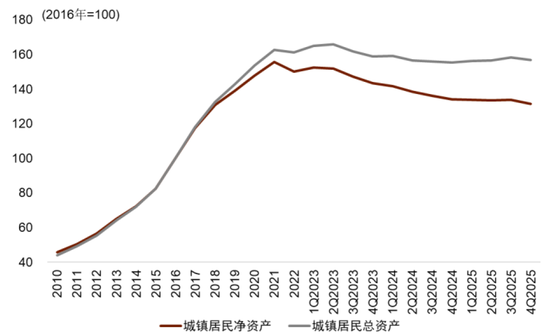

之是以房价仍对收入预期有比较重要的影响,咱们合计资产欠债表仍然是比较重要的渠谈。2025年1-3季度,由于房价跌幅收窄、股票彰着上升、安全资产抓续增长,居民的资产欠债表大体安然。然则进入4季度之后,城镇居民总资产和净资产均有所下降(图表22)。

图表22:咱们估算2025Q4城镇居民总资产、净资产环比分别着落1%、2%

贵寓起首:Wind,中金公司研究部

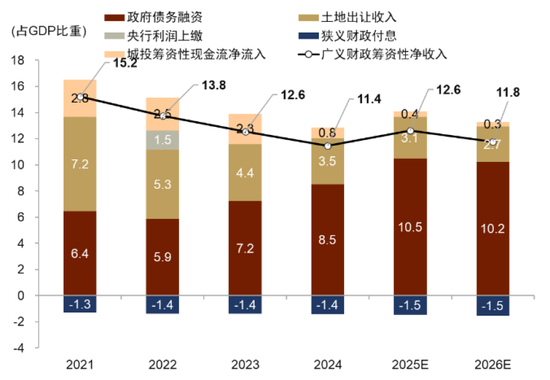

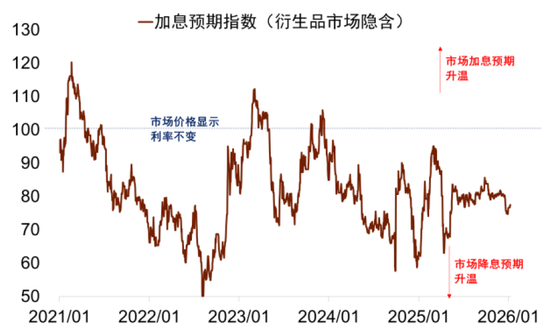

除了最初方针除外,计谋取向对前瞻性地判断收入预期也比较重要。从当今中央经济责任会议的表述来看[3],计谋愈加强调质效而非总量再度彰着加码。咱们瞻望来岁财政赤字率大体沉稳,广义的财政融资性收入占GDP的比例可能略低于2025年、然则高于2024年(图表23)。从咱们计划的计牟利率预期指数来看(图表24),繁衍品阛阓隐含的2026年降息预期在10bp左右。

图表23:2026年广义财政融资性净收入占GDP比重可能下滑

贵寓起首:Wind,中金公司研究部

图表24:繁衍品阛阓隐含降息预期已较2025岁首的水平回调

贵寓起首:Wind,中金公司研究部

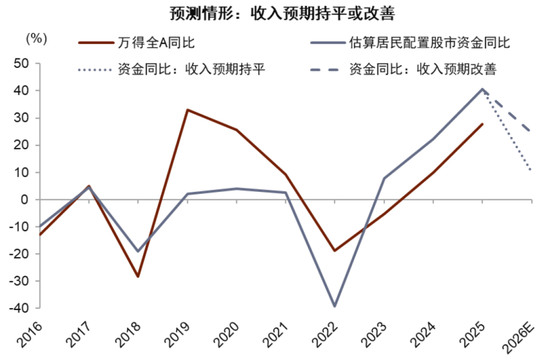

和洽以上的判断,咱们给出不恻隐形下的测算。基准倾向下,有计划到居民收入预期的还原仍不领路,咱们估算2026年居民竖立股市资金的同比增速可能会一定进度上放缓,对应股市的涨幅也会拘谨。如果收入预期抓平,或者收入预期有彰着改善,股市涨幅可能会被进一步掀开(图表25)。

图表25:若居民收入预期抓平或改善,股市涨幅或进一步掀开

贵寓起首:Wind,中金公司研究部

以上分析框架面对的挑战

关于老本阛阓的分析框架老是面对着新的挑战,咱们想指出两点有计划,亦然咱们接下来系列证明会重心责罚的研究问题。

第一,孤立于基本面的资金竖立行动是对咱们最大的考验。在传统的经济分析框架下,经济基本面改善,故意于通胀上行、盈利改善、股票价钱上升、利率上行,如果本国经济基本面的改善好于国外,还会诱导国外资金,引起汇率增值。然则,在历史上也屡次出现过与经济基本面背离的老本流动和资产价钱变化,并且抓续的技能都不算短,举例1991—1995年日元在日本经济堕入资产欠债表衰退、通缩压力加大的布景下抓续大幅增值,又如1985—1988年好意思元快速贬值,其幅度权贵超出时常账户、通胀互异、投资答复所隐含的改换需求,即使关于A 股来说,历史上也出现过收入预期莫得改善、但居民大幅入市的情况。而在群众地缘环境大幅变化的阶段,在进行分析的时候咱们需要对非基本面要素引起的资金流向行动进行填塞的爱重,咱们会在后续的系列证明中尝试进行分析。

第二,资产和资金,谁是因、谁是果? 咱们贯通价钱从两个方面去讲解,一方面是对资产有些许需求,也等于咱们本文分析的新增资金问题。另一方面是资产到底值些许钱,这就与公司的功绩、估值有密切的干系。从资产的角度,时势利率彰着下行、股市的ROE有所企稳,是否意味着股市的诱导力相对上升,资产重估会无间?咱们合计这并不一定,需要差别履行利率和时势利率对股市估值的不同影响、以及A股估值与其他阛阓估值的结构性互异,咱们也会在后续的系列证明中尝试进行分析。

附录

在图表26、图表27中,咱们径直使用国民账户体系下的居民部门可专揽总收入和总耗尽来计划居民进入股市的资金,正文中的论断保抓不变:新增资金自己与股市涨幅的干系不彊,新增资金的同比变化与股市涨幅有较为密切干系。

图表26:国民账户口径下,新增资金自己与股市涨幅干系不彊

贵寓起首:Wind,中金公司研究部

图表27:国民账户口径下,新增资金的同比变化和股市涨幅有较为密切干系

贵寓起首:Wind,中金公司研究部

[1]《进款搬家的“叙事”与现实 ——货币流动性新风光(5)》

[2]《股市与宏不雅背离的新视角》

[3]https://www.gov.cn/yaowen/liebiao/202512/content_7050963.htm

Source

著作起首

本文摘自:2026年1月19日还是发布的《宏不雅视角下的进款搬家与股市订价 | 进款到期的股债汇影响(一)》

周彭 分析员 SAC 执证编号:S0080521070001 SFC CE Ref:BSI036

张文朗 分析员 SAC 执证编号:S0080520080009 SFC CE Ref:BFE988

周奕江 计议东谈主 SAC 执证编号:S0080125090004

新浪声明:此音讯系转载改过浪互助媒体,新浪网登载此文出于传递更多信息之主义,并不虞味着赞同其不雅点或确认其描写。著作内容仅供参考,不组成投资建议。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:石秀珍 SF183

备案号:

备案号: