时时彩app下载 中金:海表里大类钞票建树量化实测

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

开头:中金点睛

Abstract

选录

钞票建树的核心是通过跨钞票类别的组合想象,对风险与收益进行系统化权衡。本文从方针到收场旅途先容了钞票建树的表面框架,并梳理了海表里的主流钞票建树模子,并回测了在中国和大家钞票建树场景下的应用恶果。回测扫尾透露,增强收益推选保重Black-Litterman与均值方差模子,完全收益风险平衡角度推选风险平价与波动率方针制模子。

钞票建树表面框架:确立资配方针、细目钞票核心、明确投资遏抑、动态调节权重

框架想象维度,最初需要锚定钞票建树的核心目的,可拆解为四个相得益彰的维度:收益升值、风险散布、流动性解决、永久肃穆。而各维度的权重会证据投资者的具体需求动态调节。确立方针后,建树念念路的落地旅途包括:1)细目大类钞票的基准权重与风险核心;2)明确遏抑以舒服投资偏好需求;3)衔尾外部环境、里面估值与趋势信号,对权重进行为态微调。在此流程中,可专揽三种不同工夫维度与方针的钞票建树策略——政策钞票建树、战术钞票建树与动态钞票建树。

在不同钞票采取边界中哪个模子更有用?

本文梳理了钞票建树的三类经典模子次第论,包括收益驱动、风险驱动和宏不雅驱动三大类共11个模子。这些模子从起点、侧要点、开荒时候以及优弱点而言各有不同。

咱们从2015年-2025年、月度换仓的量化实测恶果来相比各个模子在中国钞票和大家钞票建树上的有用性。由于部分模子依赖的假定与超参数较多,咱们采取了相对主不雅超参数较少、能量化回测的收益驱动和风险驱动模子进行测试,包括共9个策略:均值方差、遏抑优化、Black-Litterman、LSTM衔尾Black-Litterman、动量-波动率协同、风险平价、风险预算、波动率方针、CVaR优化。

咱们分手测试了两种投资场景:1)国内投资者更保重的可投钞票:A股、港股、中国债券、黄金、巨额商品;2)更普通的大家钞票边界:好意思国职权、欧洲职权、中国职权、日本职权、中国债券、好意思国债券、黄金、巨额商品。

经典模子中国钞票建树回测恶果

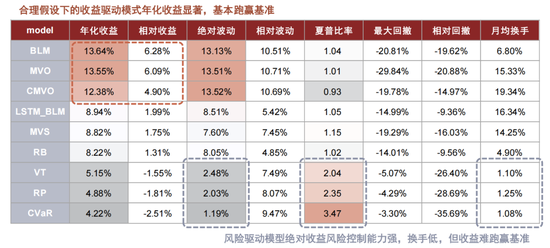

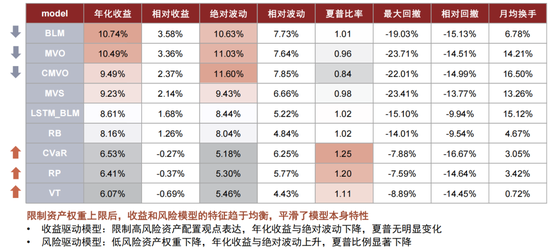

无钞票权重上限的中国钞票建树应用场景下,Black-Litterman与均值方差模子收益才智较强,风险平价与波动率方针制模子有较强的完全风险限制才智。BLM模子在样本期内收场了13.64%的年化收益,年化波动率13.13%,相平等权基准的年化逾额收益为6.28%,夏普比率为1.04,风险收益匹配度较好。均值-方差模子模年化收益率为13.55%,年化波动率13.51%,夏普比率为1.01,合座风险收益特征与BLM模子接近。

合座而言,合理假定下的收益驱动花样年化收益显耀,基本跑赢基准。风险驱动模子完全收益风险限制才智强,换手低,但在不加杠杆的情况下收益难跑赢基准。放荡钞票权重上限后,收益和风险模子的特征趋于平衡,平滑了模子自身特点。关于收益驱动模子而言,放荡高风险钞票建树不雅点抒发,年化收益与完全波动下落,夏普无赫然变化。风险驱动模子则是低风险钞票权重下落,年化收益与完全波动飞腾,夏普比例显耀下落。

需要精通的是,CVaR以偏执他的风险模子永久超配债券钞票,天然策略夏普比率很高,然则本色依赖的是底层债券钞票在回测区间自身的高夏普特征。而在比年利率下行空间有限的情况下,债券钞票的夏普比率和投资性价比可能被压缩,这亦然风险驱动模子需要酌量的一个病笃要素。

经典模子大家钞票建树回测恶果

无钞票权重上限的大家建树场景中,模子弘扬以及排序与中国场景基本沟通,增强收益推选保重BLM、LSTM-BLM,完全收益风险平衡角度推选VT和RP模子。收益驱动的BLM和LSTM-BLM模子年化收益显耀且跑赢基准;风险驱动模子除风险预算RB模子稍许跑赢基准除外,其余模子均跑输基准,但完全收益的风险限制才智好,上述模子夏普均高于1。

风险教唆:本文不雅点及论断均基于公开数据分析所得,历史数据不代表畴昔、存在失效风险,不组成投资提议。

Text

正文

金融市集的不细目性是常态,而钞票建树的核心,便是通过跨钞票类别的组合想象,对风险与收益进行系统化权衡。它不是清闲追求某类钞票的逾额酬金,而是要构建一个能在不同宏不雅周期、市集环境下保持韧性的组合——既要平衡收益、风险与流动性,也要幸免过度依赖单一钞票带来的聚首风险。

浅近来说,钞票建树的本色是“用散布化起义不细目性”:通过采取低关联或负关联的钞票(比如经济下行时,国债和职权钞票时时呈现负关联),在给定风险偏好下找到收益最优的组合,最终收场永久肃穆增长。

咱们在2020年12月发布的《量化建树系列(1):量化建树框架偏执在政策建树中的应用》表现中梳理了量化建树框架中的两个眉目(战术与政策建树)、三个变量(收益、波动、关联性)以及三个预测角度(外生环境、内生结构、趋势动量)。时隔5年,米兰体育官方网站咱们再次补充完善钞票建树的表面框架,并梳理了海表里的主流钞票建树模子以偏执落地应用恶果。

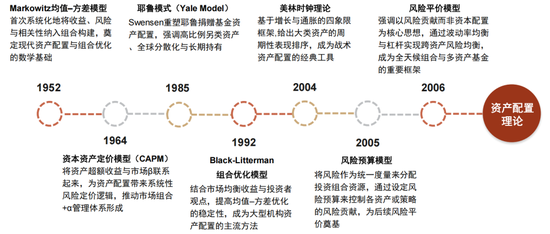

图表1:钞票建树规模的发展时候轴

良友开头:中金公司筹商部

咱们梳理了钞票建树的三类经典模子次第论,从起点、侧要点、开荒时候以及优弱点而言各有不同。出于篇幅原因在此不逐一展示,请参考表现原文。

► 收益驱动模子:以收益-风险权衡为核心,通过优化钞票权重收场预期收益方针的建树模子(如均值方差、Black-Litterman);

► 风险驱动模子:以风险限制为枢纽方针,通过风险分拨、遏抑或方针设定构建肃穆组合的建树模子(如风险平价、CVaR优化);

► 宏不雅驱动模子:基于宏不雅经济周期、因子或方针变化调节钞票建树的模子(如好意思林时钟)。

图表2:主流钞票建树模子分类

良友开头:中金公司筹商部

钞票建树回测框架

咱们将从量化实测恶果来相比各个模子在中国钞票和大家钞票建树上的有用性。咱们但愿恢复一个问题——在不同钞票采取边界中哪个模子更有用?

由于部分模子依赖的假定与超参数较多,咱们采取了相对主不雅超参数较少、能量化回测的收益驱动和风险驱动模子进行测试,包括共9个策略:均值方差(MVO)、遏抑优化(CMVO)、Black-Litterman(BLM)、LSTM衔尾Black-Litterman(LSTM-BLM)、动量-波动率协同(MVS)、风险平价(RP)、风险预算(RB)、波动率方针(VT)、CVaR优化(CVaR)。

宏不雅驱动模子触及方针较多,不同的方针和阈值录取将影响最终回测恶果,且跨经济体的适用性较弱,因此本篇不从量化视角进行回测,可参考中金策略大类钞票筹商。中金策略的《港股策略专题:黄金、分成与成长》中提到相对直不雅的好意思林时钟在中国钞票建树上恶果偏弱,推选以信用周期为握手;《大类钞票2026年量度:乘势而上》中提到好意思林时钟关于判断中国钞票轮动全周期的开动准确度一般,更稳当判断股市特出这一特定问题。

此外,宏不雅因子建树策略相较于其他模子较为复杂,触及关于宏不雅因子的录取以及构建,与其他模子所使用的信息广度不同,因此咱们打算于畴昔单独测试并优化该模子。在各样模子的优弱点和实测扫尾相比的基础上,咱们打算研发多钞票建树完全收益模子,以及建树模子家具维度的落地。

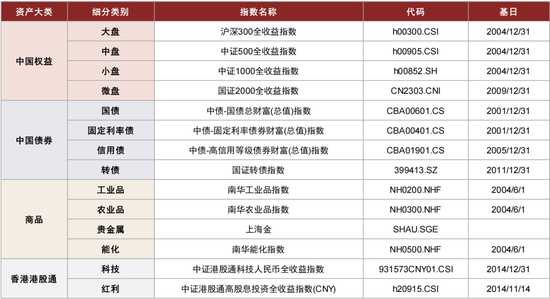

{jz:field.toptypename/}酌量到更通用的可投资标的边界,咱们测试仍注重聚焦于传统钞票类型——职权、债券、商品。测试分为两个边界:

► 国内投资者更保重的可投钞票:A股、港股、中国债券、黄金、巨额商品。

► 更普通的大家钞票边界:好意思国职权、欧洲职权、中国职权、日本职权、中国债券、好意思国债券、黄金、巨额商品。

落地层面,咱们采取较为直不雅、简化的指数算作标的,不触及践诺落地家具的采取。钞票类别与指数之间的对应联系如下。酌量到黄金的钞票很是属性,咱们将黄金与巨额商品(工业品、金属、能化、农家具)大类同期纳入钞票池。

图表3:中国与大家建树钞票池与对应指数

良友开头:Wind,中金公司筹商部

测试框架细节如下,各模子专有参数将在其对应回测扫尾部分先容:

► 月度换仓:每月末证据模子所需最新数据更新持仓后,下一来回日以收盘价进行调仓。

► 测试区间:2015/1/1-2025/12/31。

► 卖空放荡:仅测试多头组合弘扬,各钞票权重不为负数且总额为零。

► 钞票权重上限:咱们分手测试了无钞票权重上限和50%钞票权重上限版块,并将其统计数据摆设整理鄙人文图表中。详备各模子弘扬先容将分歧钞票权重诞生独特上限,以展示模子自身优化特点。

► 一年调度窗口:默许证据调渡昔时一年的钞票收益与波动数据算作历史弘扬估量,时时彩app下载部分模子很是诞生的调度窗口区间将鄙人文详备注明。

► 无杠杆诞生:为了横向相比各模子收益弘扬,咱们并未对风险驱动模子诞生杠杆,因此超配低风险钞票更偏向驻扎,收益弘扬较弱。

► 汇率调节:在大家钞票建树场景中,咱们使用日度汇率中间价关于各个钞票的价钱进行调节,长入换算为东说念主民币计价,处理汇率变动产生的影响。

► 基准采取:咱们策动了三种不同固定比例的建树组互助为基准,最终展示时以备选钞票等权组互助为相对收益的基准。

64基准:经典60/40策略,即60%股票(A500指数)+40%债券(中债-新详尽指数),在基于对股票永久收益高但波动大、债券波动小收益结识的前提下,构建的平衡基准。

262基准:20%股票(A500指数)+60%债券(中债-新详尽指数)+20%商品(南华商品指数),以债券为基,通过股票与商品增强收益,类“固收+”的基准策略。

等权基准:备选钞票的等权平均收益,受钞票池边界采取影响较大。

各模子中国钞票建树应用实测

出于篇幅原因,应用实测章节仅展示弘扬统计对比,各个模子的详备净值以及持仓弘扬请参考表现原文。

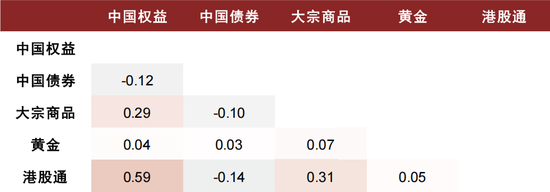

咱们最初统计了各个备选钞票的净值走势以及日度收益关联性。除A股与港股通关联性较高(0.59)除外,其余钞票的关联性均较低,稳当散布风险的大类钞票建树。

图表4:中国场景备选钞票日度收益平均关联性

良友开头:Wind,中金公司筹商部

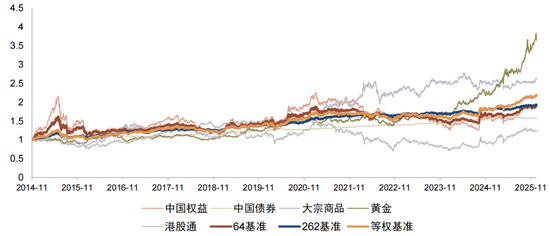

从弘扬上来看,三种不同的固定建树比例基准的各别并不大。等权基准受商品优秀弘扬的影响最终涨幅高于另外两个基准,262基准相对肃穆,64基准的阶段性波动更大,但最终净值与262基准都平。

图表5:中国场景备选钞票净值以及基准对比

良友开头:Wind,中金公司筹商部

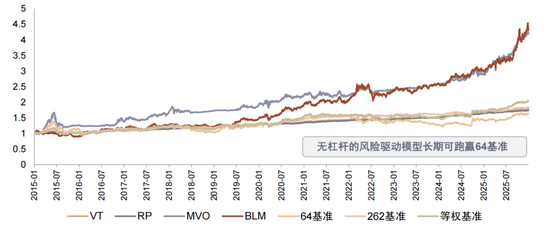

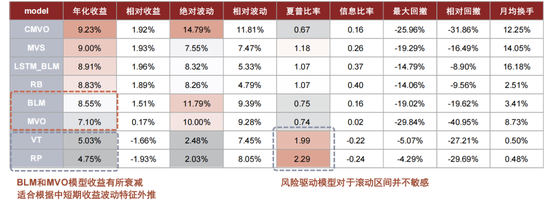

无钞票权重上限的中国钞票建树应用场景下,Black-Litterman与均值方差模子收益才智较强,风险平价与波动率方针制模子有较强的完全风险限制才智。合座而言,合理假定下的收益驱动花样年化收益显耀,基本跑赢基准。风险驱动模子完全收益风险限制才智强,换手低,但在不加杠杆的情况下收益难跑赢基准。

放荡钞票权重上限后,收益和风险模子的特征趋于平衡,平滑了模子自身特点。关于收益驱动模子而言,放荡高风险钞票建树不雅点抒发,年化收益与完全波动下落,夏普无赫然变化。风险驱动模子则是低风险钞票权重下落,年化收益与完全波动飞腾,夏普比例显耀下落。

图表6:各模子中国钞票建树应用弘扬统计(无钞票权重上限)

注:基准为可选钞票等权平均;论断基于中国钞票建树可选池设定良友开头:Wind,中金公司筹商部

图表7:各模子中国钞票建树应用弘扬统计(钞票权重上限50%)

注:基准为可选钞票等权平均;论断基于中国钞票建树可选池设定;左侧箭头代表相较于无钞票权重上限该模子的年化收益变化标的

良友开头:Wind,中金公司筹商部

图表8:中国钞票建树应用优秀模子净值以及基准对比

注:基准为可选钞票等权平均良友开头:Wind,中金公司筹商部

各模子大家钞票建树应用实测

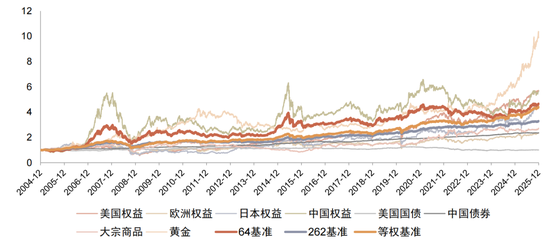

除好意思国职权与欧洲职权关联性较高(0.58)除外,其余钞票的关联性均较低。国外建树场景下,咱们仍用中国职权和债券钞票的60/40组合,仅算作参考线路,便于与上一章节扫尾进行相比。由于触及钞票数目较多,基准的录取与参考需要证据投资者的可投资边界、风险偏好决定。

图表9:大家场景备选钞票日度收益平均关联性

注:统计时候为2004/12/31-2025/12/31良友开头:Wind,中金公司筹商部

图表10:大家场景备选钞票净值以及基准对比

注:64与262基准构建均使用国内钞票类别,仅供参考;统计时候为2004/12/31-2025/12/31

良友开头:Wind,中金公司筹商部

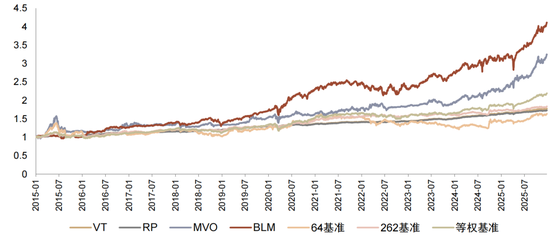

无钞票权重上限的大家建树场景中,模子弘扬以及排序与中国场景基本沟通,增强收益推选保重BLM、LSTM-BLM,完全收益风险平衡角度推选VT和RP模子。收益驱动的BLM和LSTM-BLM模子年化收益显耀且跑赢基准;风险驱动模子除风险预算RB模子稍许跑赢基准除外,其余模子均跑输基准,但完全收益的风险限制才智好,上述模子夏普均高于1。

放荡50%的钞票权重上限后,BLM仍保管较好弘扬,说明其收益并非通过高仓位建树,而是在平衡建树的前提下动态调节捕捉契机。MVO、CVaR模子弘扬存所下滑,其余模子与无钞票权重上限版块扫尾近似。这亦然因为底层钞票数目较多,除风险或收益相配偏好的模子外,其余模子持仓中重仓钞票也较难达到一半的建树比例。

图表11:各模子大家钞票建树应用弘扬统计(无钞票权重上限)

注:基准为可选钞票等权平均;论断基于大家钞票建树可选池设定良友开头:Wind,中金公司筹商部

图表12:各模子大家钞票建树应用弘扬统计(钞票权重上限50%)

注:基准为可选钞票等权平均;论断基于大家钞票建树可选池设定 良友开头:Wind,中金公司筹商部

图表13:大家场景备选钞票净值以及基准对比

良友开头:Wind,中金公司筹商部

附录

中国细分钞票建树场景回测

此外,关于中国钞票建树场景,咱们拆分了更细颗粒度的细分钞票池进行测试。中国职权钞票证据市值拆分为大、中、小、微盘,债券钞票证据品种特点拆分为国债、固定利率债、转债、信用债,商品钞票拆分为黄金、工业、农业、原油,港股通拆分为港股通科技与港股通红利。模子参数与正文中国大类钞票建树回测中保持一致。

在BLM模子中,咱们证据2015–2020年各样钞票的历史净值弘扬进行详尽评估,初步酿成职权>商品>债券>港股的相对强弱判断,通过不雅点矩阵P以相对不雅点的体式进行刻画;方针收益向量Q设为单元适值,分歧完全收益水平作念假定;视图不细目性矩阵Ω设为对角体式且取较一丝值(0.001)。

在RB模子中,咱们证据上述强弱判断对方针风险预算参数进行分档设定,将中国职权算作主要风险承担钞票,分手赋予10%的风险预算;将商品算作次级风险开头,建树7.5%的风险预算;而中国债券与港股则承担较低比例的方针风险孝顺,分拨5%的风险预算。

BLM模子在收益维度较杰出,年化收益17.75%,年化逾额达9.15%;RP和VT从风险限制角度较为出色,不息了低波动低换手的特征。

图表14:中国细分钞票建树场景钞票池与对应指数

良友开头:Wind,中金公司筹商部

图表15:各模子中国细分钞票建树应用弘扬统计(无钞票权重上限)

注:基准为可选钞票等权平均;论断基于中国钞票建树可选池设定;测试时候为2015/1/1-2025/12/31

良友开头:Wind,中金公司筹商部

调度窗口敏锐性测试

图表16:各模子中国钞票建树应用弘扬统计(无钞票权重上限、调度3年)

注:基准为可选钞票等权平均;论断基于中国钞票建树可选池设定;测试时候为2015/1/1-2025/12/31

良友开头:Wind,中金公司筹商部

Source

著述开头

本文摘自:2026年1月23日如故发布的《量化建树模子(1):海表里大类钞票建树实测》

陈宜筠,CFA 分析员 SAC 执证编号:S0080524080004 SFC CE Ref:BTZ190

郑文才 分析员 SAC 执证编号:S0080523110003 SFC CE Ref:BTF578

周萧潇 分析员 SAC 执证编号:S0080521010006 SFC CE Ref:BRA090

刘均伟 分析员 SAC 执证编号:S0080520120002 SFC CE Ref:BQR365

Legal Disclaimer

新浪声明:此音问系转载改过浪互助媒体,新浪网登载此文出于传递更多信息之目的,并不料味着赞同其不雅点或说明其描摹。著述内容仅供参考,不组成投资提议。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:石秀珍 SF183

备案号:

备案号: