时时彩app官方最新版下载 中信建投:锂电通胀运转产能刚性时事价钱趋势明确,上限难以捉摸

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

中信建投证券操办 文|朱玥 许琳 任佳玮

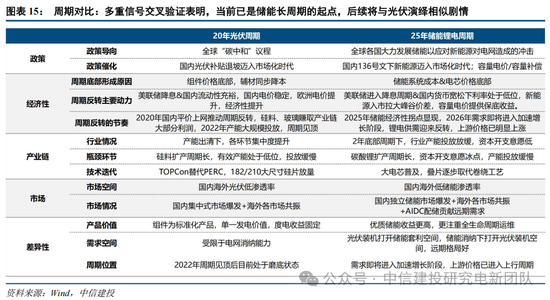

鉴于本轮锂电周期与上轮光伏周期骨子驱能源和限度当今的剧情演绎高度相似,本篇讲述系统性地复盘光伏大周期是为本轮锂电之参考,主要论断有三:1、市集多言加价影响需求,但施行从未影响,最终演绎的完毕是量价王人升,中上游向卑鄙电站要利润,全产业链通胀。2、产能刚性时事的价钱是需求的风向标,最终价钱回落是由于产能投放而非需求萎缩。3、股价层面:底部估值抬升之后,市集可能会对需求产生怀疑导致板块阶段性纠结,但最终因产业链量价王人升股价同步跟班,价钱弹性大的时事阐述最优。

2020年光伏周期复盘:多言加价影响需求,但施行从未影响,更多的情况是量价王人升,瓶颈时事险些拿走行业大部分利润

本轮由储能驱动的锂电周期和上一轮光伏周期高度相似,限度当今险些有着近乎一致的剧情复刻。“平价上网”之后,卑鄙电站的逾额利润推动了需求的非线性增长,且电站时事由“补贴驱动的工程形式”变身“经济性驱动的电力财富”,多数国央企及社会成本涌入,同步伴跟着国内利率下行周期启动,量价王人升,对紧缺时事变成挤兑。

产能刚性的光伏硅料和玻璃险些拿走产业链大部分利润(本文以2021-2022年的硅料为例),价钱上不言顶。在这历程中市集多言加价影响需求,但施行从未影响,抓续两年量价王人升,最终价钱的着落亦然由于产能开释而非需求萎缩。

储能新周期:经济性拐点已至,复刻光伏脚本,全行业通胀启动

往常三年锂电板价钱着落了70%-80%,碳酸锂周期底部时代接近全行业吃亏,全产业链各时事头部公司利润总额不外0.18元/Wh,这一切自身等于极不对理且不服学问的,仅仅漫长的下行周期中东说念主们习尚了这一切。

轮回走动,电力现货市集化之后,储能电站到达经济性拐点,变身可靠踏实收益的电力财富,以致部分地区储能电站粗略取得权贵逾额收益。在经济性身分驱动下,储能推动锂电新周期启动。锂电产业链已在周期底部保管多年,行业供给增量仍是很少。六氟磷酸锂由于零库存属性以及刚性产能,仍是先于碳酸锂加价。2026-2028年,储能需求爆发将推动锂电供需透澈回转,产业链价钱将进入通胀周期,大部分盈利也将从电站时事流入中上游制造业和矿业,其中产能开释刚性的碳酸锂时事将成为有望复刻光伏硅料行情,其他时事则会相通受益于产业链和睦通胀和价钱顺导,利润有望渐渐成立。

预期碳酸锂价钱15万将是本轮周期的底部位置,上限预测难度较大,加价可能影响部分国内地区储能需求,但这部分需求是价钱承受才智最低者,将由更高承受才智的电动车和国外储能连络。

估算碳酸锂价钱每飞腾5万元/吨,国内储能电站全投资IRR约略聚下降0.5pct。以5%动作末端可收受的最低呈报率,当碳酸锂价钱辞别在15、20、25、30、35万元/吨的情况下,2026年碳酸锂需求增量辞别对应52、47、37、28、27万吨(不研究中间时事库存)。研究2026年碳酸锂供给增量市集一致预期落在30-50万吨,料到碳酸锂价钱可能在15-30万元/吨之间达到平衡,具体高度则需要看碳酸锂供给增量具体几许、中间时事的累库效应,以及需求是否进一步超预期。

一、光伏复盘:全产业链通胀,产能刚性时事拿走利润大头

通过复盘光伏上轮周期,咱们回复了对于产业链利润分拨演绎的五个核心问题:

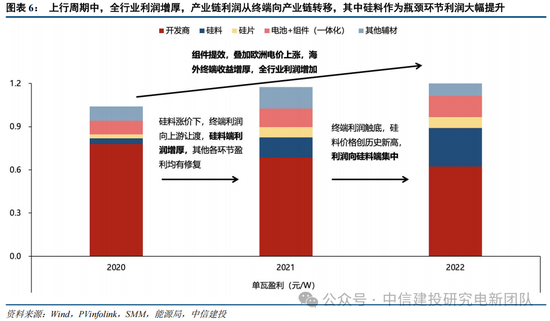

1、利润流向:产业链利润源于卑鄙末端电站的逾额收益的向中上游让渡。末端让利驱动全行业盈利推广,且利润加快向供需最紧缺的瓶颈时事集中。

2、瓶颈时事:扩产周期的错配重迭产能阶段性刚性,确立了硅料和光伏玻璃动作核心瓶颈的地位。

3、价钱高度:产业链价钱的飞腾上限,在周期底部的时代很难去预测,拖拉的鸿沟可能是末端能收受的最高价钱。

4、股价演绎:量利王人升驱动板块共振,但基于供需回转的预期抢跑,导致股价权贵先于现不二价钱见顶(可能是由于代表固定财富投资的先行地点被市集提前发现)。

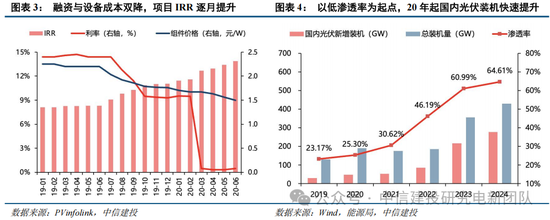

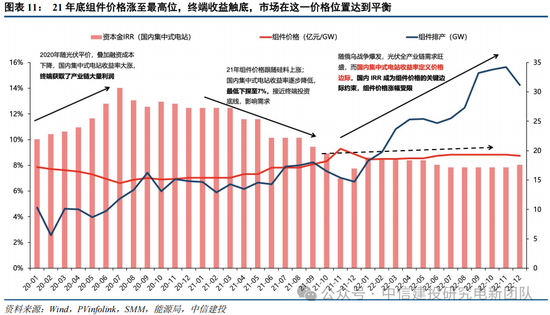

1.1 上一轮光伏周期中IRR大幅擢升驱动了行业需求非线性增长

2019-2021年,融资环境宽松与开发成本下行形成协力,推动末端IRR大幅跃升。在此阶段,末端电站时事获取了丰厚的逾额收益,利润增厚至历史高点,而中上游产业链利润则处于被压缩的低位。末端电站的高额收益率驱动需求开启了非线性的加快增长。

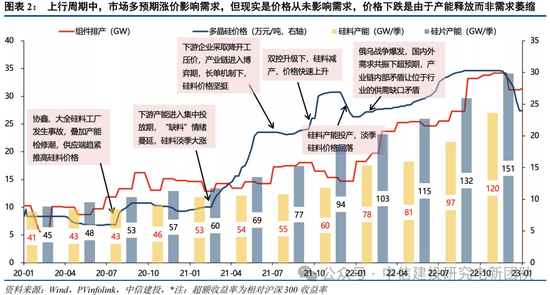

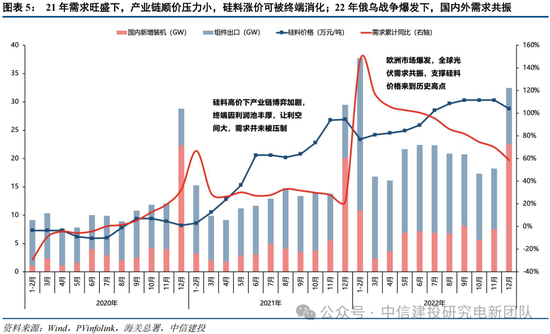

2022年俄乌冲突引发能源危险,欧洲电价跃升透澈引爆国外需求。2021年底虽有新产能投放导致淡季价钱微跌,但随后欧洲电价跃升透澈引爆国外需求,高卑鄙博弈心扉连忙被供不应求的现实取代,产能瓶颈再度成为核心矛盾。焕发的需求相沿硅料价钱一起攀升并创下历史性高点。电价飞腾为末端进一步翻开利润空间,最终反馈在硅料价钱飞腾上。

1.2 需求端加快增长下,逾额盈利抓续从电站端向产能刚性时事挪动

{jz:field.toptypename/}光伏产业链利润核心增厚,着手于电站端逾额盈利的挪动

产业链利润呈现从卑鄙电站逾额盈利向中游瓶颈时事流动的明晰旅途。2020年组件价钱触底重迭融资成本下降,电价端对标所在省燃煤标杆电价,末端得以锁定丰重利润,与2025年锂电高度相似。

本领迭代与国外高电价红利,共同驱动了全行业利润池的总量推广。2020至2022年间,收获于组件提效抓续裁汰BOS成本,重迭欧洲电价上升权贵增厚国外末端收益,末端利润擢升不仅消化了上游加价,更带动了全行业举座利润限制的实质性增长。

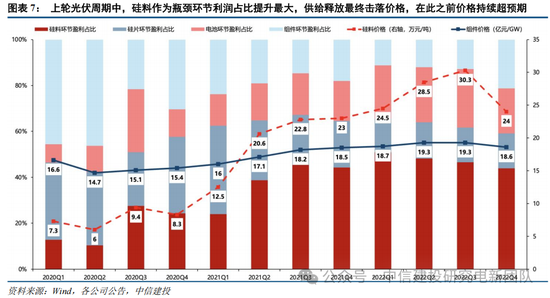

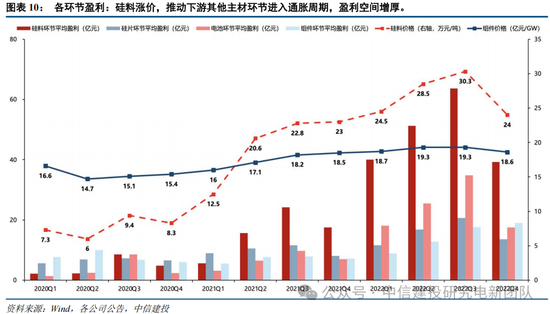

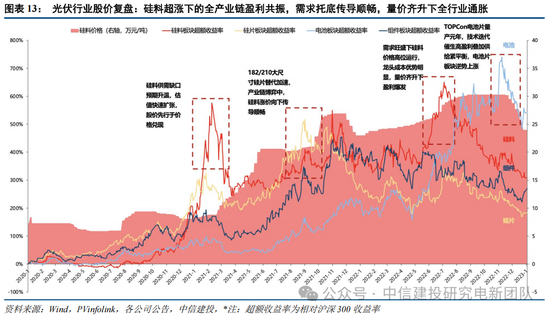

利润弹性最大的硅料时事源于产能刚性

末端让利推动全行业盈利核心权贵上移,实现景气共振。分拨上,利润向瓶颈时事歪斜,硅料凭借加价赚钱最丰,盈利占比大幅擢升;硅良晌事因径直承受原材料成本压力,利润空间被挤压,占比出现昭彰松开。

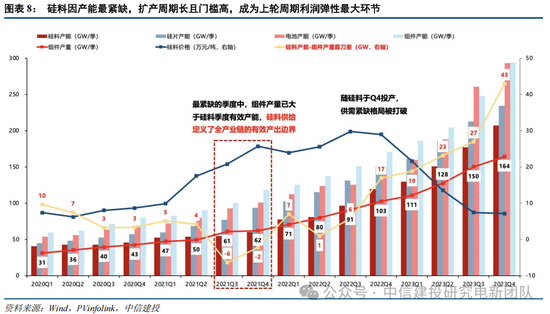

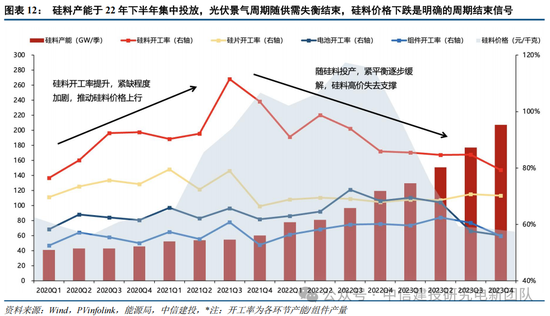

硅料时事具有资金密集型特征。因时事性格导致的供需错配,是本轮硅料紧缺的核心成因。2020年,受上半年价钱低迷影响,企业成本开支意愿薄弱,重迭过期产能出清,施行产能松开。濒临下半年开启的光伏上行周期,长扩产周期的硅料时事无法实时跟上连忙推广的卑鄙需求,最终导致了严重的供需错配。

光伏上行周期中,硅料价钱为权贵的景气度信号。市集虽多预期硅料加价影响需求,米兰体育官方网站但最终景气周期的阻隔是由于硅料蚁合投产导致的供需扭转,而非加价阻扰末端需求的萎缩。

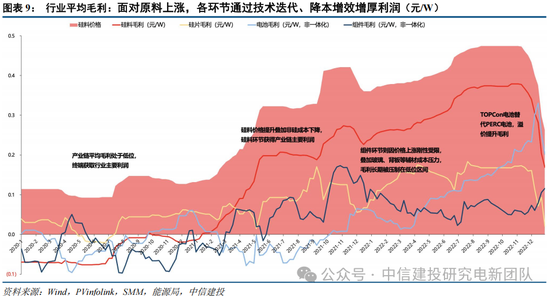

硅料加价下,卑鄙其他制造时事均受益

硅料盈利弹性最大,其他时事单元盈利均朝上。硅良晌事加快薄片化与向182、210大尺寸化以裁汰硅耗,电板组件端通过提效、裁汰非硅成本和银耗来对冲硅料价钱飞腾。同期,组件功率擢升可裁汰电站BOS成本,这部分省俭的系统成本让渡给了组件价钱,使得产业链在加价周期中仍能保管末端需求。

产业链盈利呈现景气共振。在需求足够焕发的相沿下,上游原材料加价被末端充分消化,且受益于量增趋势,卑鄙利润并未受到权贵挤压。末端让利后,全行业盈利浩繁增厚,其中动作瓶颈时事的硅料盈利弹性最大;其他时事受益于量价擢升,盈利同步增厚。

1.3 价钱鸿沟:以需求方中价钱最低承受者能收受的最高价订价

在需求焕发阶段,产业链利润上限取决于末端所能收受的最低IRR。2020年光伏平价为末端积存利润,重迭好意思联储、国内降息,电站融资成本下降;2021年组件升至高位,末端收益触底;2022年需求爆发,排产在出口拉动下连忙翻倍,国内组件价钱飞腾有限。

上行周期中产业链价钱的飞腾天花板,实则是由对价钱最敏锐的角落需求所锚定。尽管国外需求对高价收受度高,但国内蚁合式电站限制最大,一朝上加价钱突破收益底线,这部分需求便会离场。因此,产业链价钱飞腾的鸿沟(即末端可让渡利润的极限),最终取决于末端的收益率底线。

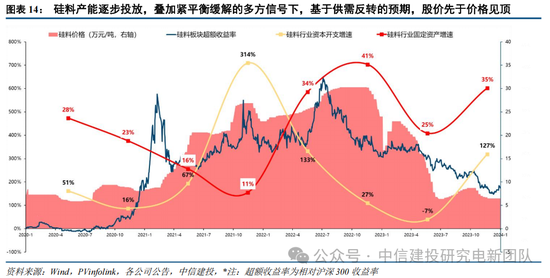

最终龙套价钱体系的不是需求萎缩,而是供给渐渐转向满盈。2020至2022年上半年,硅料时事动作王人备瓶颈,历久保管高开工率,以硅料产能定组件排产,主导了行业节律。然则,跟着2022年下半年新增产能的蚁合开释,供需紧平衡被龙套,硅料高价失去了相沿。随同产能瓶颈透澈拔除,硅料价钱进入下行通说念。

1.4 股价演绎:量价王人升全行业通胀,产业链趋势一致,紧缺时事股价最优

在上行周期中,硅料价钱的抓续飞腾实则是行业景气度攀升的信号。市集多言加价影响需求,但这一幕从未发生。全行业各时事股价均随同硅料价钱上行而同步走高,共同共享了行业上行的红利。除电板时事因新本领迭代领有孤独逻辑外,板块股价浩繁于2022年中提前见顶,发轫于2022年11月的硅料价钱暴跌。

市集发现了扩产超预期的信号,导致股价见顶。尽管2022年欧洲需求出现爆发,但自22年Q3起硅料产能的渐渐大限制落地以及后续的产能投放预期,让市集明锐识别出紧平衡行将闭幕。成本市集提前订价了供需回转预期。

二、储能锂电:复刻光伏周期回转弧线,将按照高度相似的剧情演绎

周期不会毛病运转,也不会毛病结尾。本轮储能&锂电周期与光伏周期高度相似,都履历了计策底与市集化经济性的共振,以及供需端的错配。

2.1 需求端:经济性将驱动储能需求迎来非线性增长

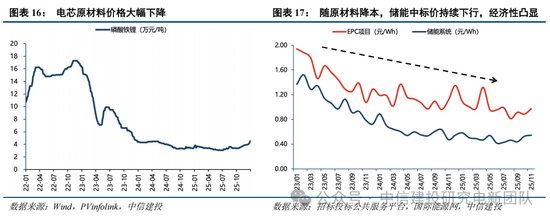

成本下行至低位,储能已进取经济性拐点。受益于上游原材料价钱回落,时时彩往常两年储能电芯及PCS等核心部件成本权贵下行,带动系统中标价降至历史低位。这一节点,与上轮光伏周期平价高度相似,相通是组件价钱下行至低位,激勉卑鄙的投资讲理。

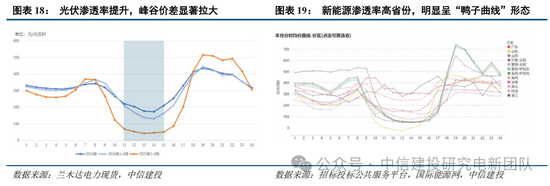

新能源入市拉大价差,双重收益保险经济性。新能源全面入市推动峰谷价差走阔。西洋高渗入率地区已呈现典型鸭子弧线特征,跟着国内现货市集运行,高渗入率省份分时电价走势亦出现雷同形态。峰谷价差扩大为储能提供市集化套利空间,重迭容量电价计策支抓,强化了形式收益细则性与经济性。

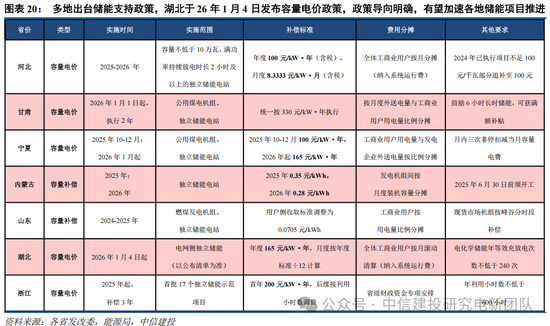

容量电价托底收益。各省市纷繁出台容量电价/容量抵偿计策,近期湖北省出台了26年第一个容量电价计策,彰显地方政府支抓储能发展的决心。纠合密集调研恶果,各地计策预期明确、激励焕发。重迭市集化鼓吹和成本下行驱动,各地招标与投资讲理高潮,本年储能市集有望迎来全面爆发。

2.2 供给端:成本开支意愿冰点,产能推广与需求爆发形成错配

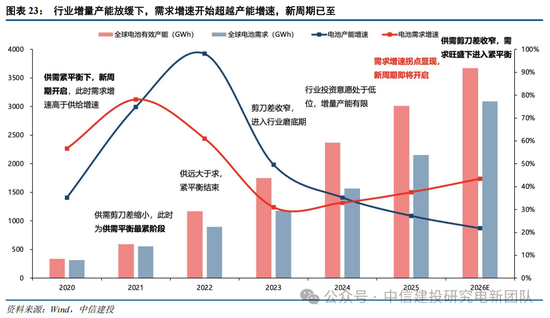

锂电产业链已履历几年的下行周期,行业增量产能放缓下,供需已至拐点。

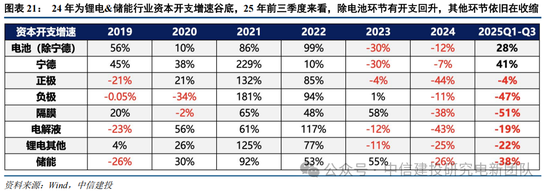

成本开支增速:从成本开支来看,除电板外,25年Q3已是锂电&储能产业链的成本干涉低谷。

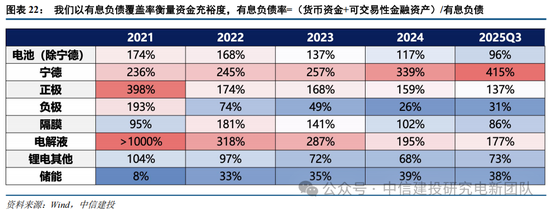

有息欠债袒护率:往常几年产业链景气度大幅下滑,导致企业扩产意愿昭彰回落。现时锂电行业举座袒护率处于历史底部区间,材料端资金压力权贵。供给端的松开会加快供需紧平衡的形成,更因产能建设周期的滞后性,拉长本轮高景气的窗口期。

研究到这轮周期供需基数更大,且相较于光伏,锂电&储能产业链结构更复杂,时事更多。重迭行业的成本开支意愿与才智都较上轮薄弱。咱们判断本轮周期更可能是和睦的通胀,产能推广较慢的情况下,需求焕发的时势有望延续更久,同期产业链的利润核心上行会更均匀平滑。

三、新周期开启:卑鄙利润将向中上游流动,瓶颈时事弹性最大

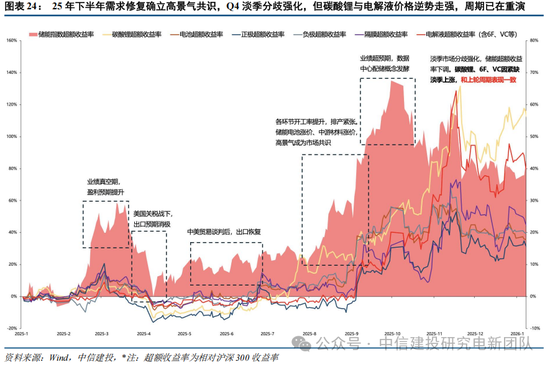

25年上半年需求已率先回暖,下半年高景气度成为市集一致预期。上半年市集眼神主要聚焦于关税战与136号文抢装,但基本面自二季度起已实质性回暖,产业链开工率率先成立。进入三季度,跟着产业链价钱回升与排产数据结尾,量价共振推动高景气度正经成为市集一致性预期。

25年四季度进入传统淡季,市集分歧下板块回调。但“淡季不淡”仍在重演,供需最病笃的6F与碳酸锂等时事价钱却逆势走强。淡季中由需求驱动的孤独行情,与上轮周期阐述一致,新周期果决确立。

3.1 末端需求焕发、逾额盈利空间充沛,利润运转向中上游回流

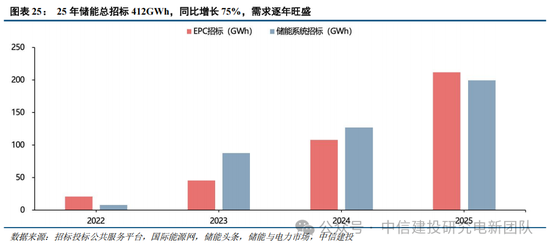

招标数据考证末端高景气。2025年储能市集热度抓续走高,全年国内储能招标高达412GWh,同比增长75%,彰显焕发需求。

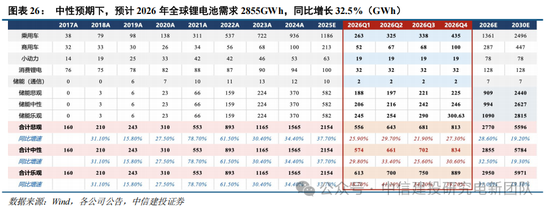

产业链反馈与末端高景气共振。当今产业链开工率回升、价钱筑底反弹,到储能大单频现及末端丰厚的盈利空间,多重信号交叉印证了需求的细则性与焕发。即便在保守预期下,咱们料到2025、2026年人人锂电板需求将辞别达到2154GWh与2855GWh,同比增速保管在37.7%与32.5%的高位。

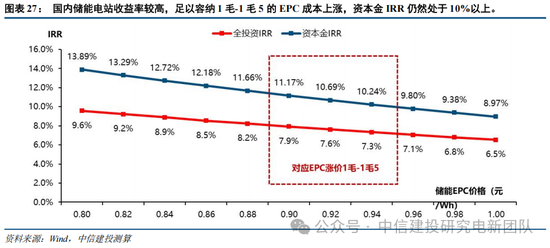

末端高收益下让利空间充足。经前期测算,以及研究到现时储能系统成本处于历史低位,国内招标焕发的核心省份(如河北、甘肃、内蒙等)形式收益率阐述优异。装机大省成本金IRR浩繁位于8%以上,眩惑力强,引发需求启动。

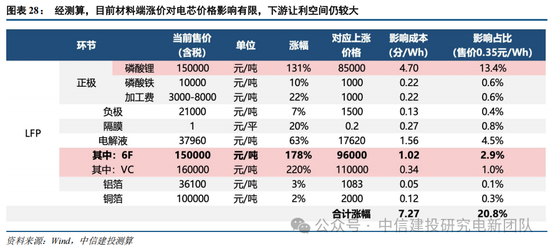

当今已启动加价的材料包括:碳酸锂、6F、VC,辞别涨幅131%/178%/220%,以上系数影响电板成本6.06分/Wh(储能、电板、碳酸锂已基本实现价钱联动),对应影响0.9%的全投资IRR、1.8%成本金IRR。

若假定通盘材料均复原到合理的价钱(加价10-30%不等)则电板成本将不息擢升1.01分/Wh,系数影响成本7.27分/Wh,对应电板售价飞腾20.8%,对应影响1%的全投资IRR、2%成本金IRR。

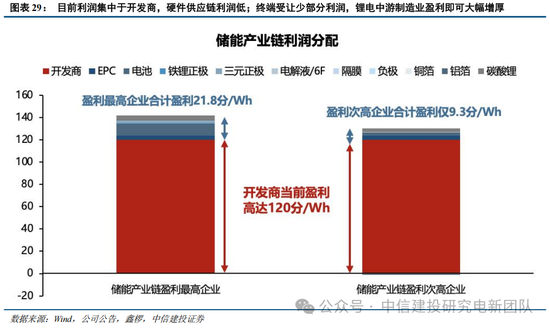

现时储能形式IRR浩繁在8-20%之间,咱们合计1%的全投资IRR下降并不会影响需求。随同全产业链供需改善。利润从末端开发商向中游制造链渐渐挪动之下,将实现奏凯加价和价钱传递,最终实现全产业链的景气共振。

焕发需求重迭高收益,价钱传导无虞。现时产业链利润蚁合于末端,高达120分/Wh,空间充足。卑鄙产业链利润受让1pct全投资IRR(3pct成本金IRR),即可增厚电板产业链1毛钱利润,意味着锂电材料产业链利润不错成立5-10x。

3.2 碳酸锂:强资源属性的瓶颈时事,有望赚取产业链大部分利润

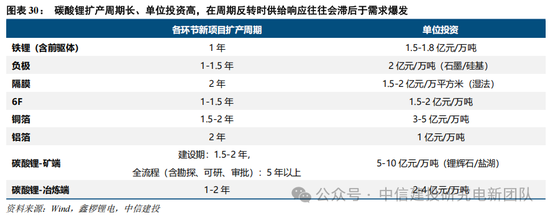

资源属性决定瓶颈。碳酸锂兼具高成本壁垒与长扩产周期的资源属性,供给反映滞后于需求爆发,注定了其在周期回转时成为产业链最紧缺的瓶颈时事。

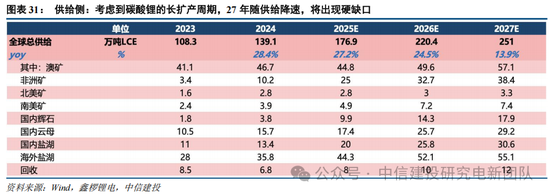

需求尚被低估,供给将进入病笃。料到2026年,尽管非洲与新疆等地存在增量预期,由于市集未充分计入新电板与正极产能投产带来的需求增量,需求端存在昭彰低估。而随27年碳酸锂供给放慢,将出现硬缺口。

3.3 碳酸锂:价钱将由客户可收受上限决定,只可界定拖拉鸿沟,上不言顶

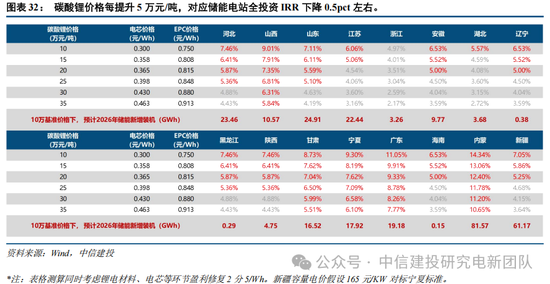

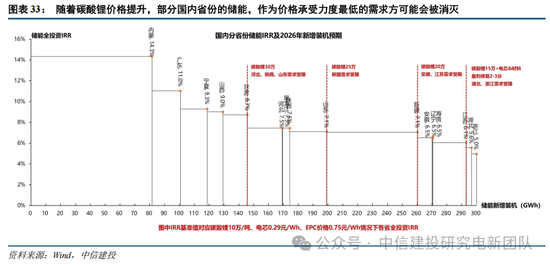

咱们辞别测算在不同碳酸锂价钱假定下,同期假定其他锂电材料及锂电板时事盈利擢升2-3分/Wh,各省对应的储能全投资IRR辞别在什么水平。

不错看到,当碳酸锂价钱飞腾至15万元/吨隔邻(现时位置),储能装机大省中大部分全投资IRR处在5%以上,尚不会对储能装机需求变成骨子影响。而当碳酸锂20万元/吨时,安徽、江苏等地全投资IRR降至5%以下。当碳酸锂价钱25万元/吨时,新疆储能IRR降至5%以下。碳酸锂价钱30万/吨时,山东、河北等地IRR也将下降至5%以下。

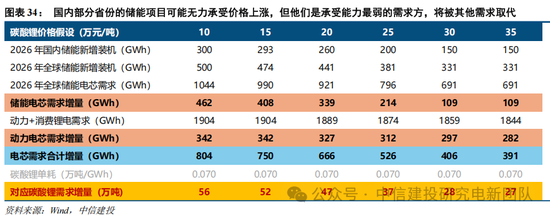

发轫从供需增量对比来看,咱们假定国内储能形式全投资IRR底线在5%,那么跟着碳酸锂价钱的飞腾,上述省份的形式IRR渐渐回落。由此可测算出碳酸锂价钱辞别在10、15、20、25、30、35万元/吨时,对应储能电芯需求增量辞别为462、412、360、234、130、109GWh。假定能源+花消锂电2026年需求1854GWh,增量292GWh,对应人人碳酸锂需求增量辞别为56、53、49、40、33、32万吨。

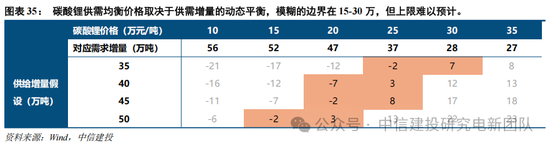

同步研究供给增量,咱们辞别测算不同碳酸锂供给增量假定下,几许价钱对应的需求增量粗略与之匹配,即行业实现供需平衡。凭据下表,碳酸锂供需平衡的价钱取决于供给、需求增量的相对平衡,当供给增量在35万吨时,供需平衡的价钱料到在25-30万元/吨之间;当供给增量40-45万吨,供需平衡的价钱核心料到在20-25万元/吨之间;当供给增量达到50万吨时,料到碳酸锂平衡价钱核心在15-20万元/吨,诚然这仅仅拖拉的鸿沟,因需求超预期概率大,供给存在低于预期的可能,另中间时事累库情况也很难测算,因此价钱上限较难界定。

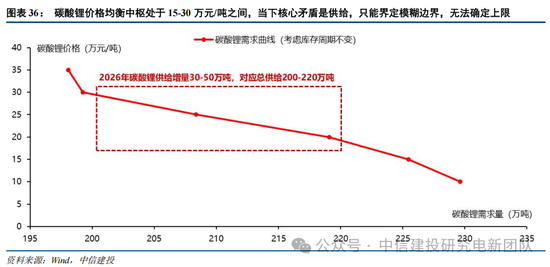

从供需总量对比来看,研究需求擢升后库存周期不变带来的补库需求,在碳酸锂10、15、20、25、30、35万元/吨的价钱下辞别对应需求量230、225、219、208、199、198万吨,在2026年碳酸锂供给200-220万吨假定下,料到价钱平衡点将位于15-30万元/吨之间,具体高度则需要看碳酸锂供给增量具体几许或者需求是否进一步超预期。

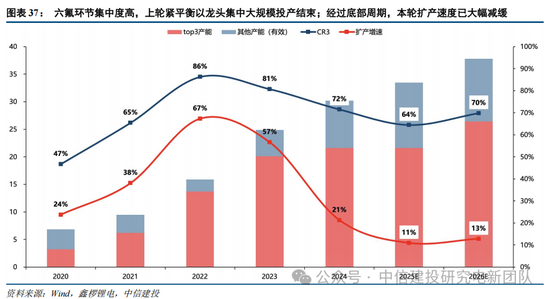

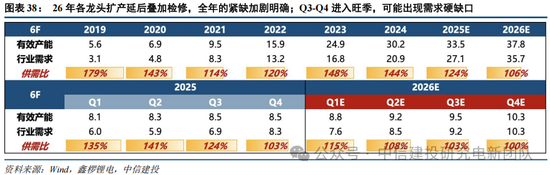

3.4 六氟:供给增速放缓锁定全年紧缺时势,高弹性瓶颈时事领跑新周期

长扩产周期重迭零库存属性,竖立高弹瓶颈时事。6F产线建设周期较长,且保质期短行业内无库存缓冲,供需缺口极易转念为价钱暴涨。此外6F虽在电解液中含量占比低但价值量高,每吨价钱飞腾10万元约略影响电芯价钱1分/Wh,末端对加价容忍度高,重迭陡峻成本弧线使其成为价钱弹性最大的时事。

竞争时势呈现高蚁合度且扩产增速放缓。履历了底部周期,行业扩产增速已从高点回落。从上轮周期施行扩产情况来看,二三线厂商因本领与成本受限导致狡计产能难以落地,最终供需的恶化以龙头的过度推广结尾。

而本轮周期来看,六氟行业龙头纷繁下归并后推投产筹算,行业供给弹性大幅松开。动作价钱弹性最高的瓶颈时事,26年六氟时事的高景气依然细则性较强。

25Q4起,6F供需已实质性迈入紧平衡阶段。进入26Q1,受天赐材料等龙头蚁合历练影响,供给端的阶段性松开可能导致紧缺时点前置。26年6F全年紧缺明确,将不息动作供需最病笃的瓶颈时事。

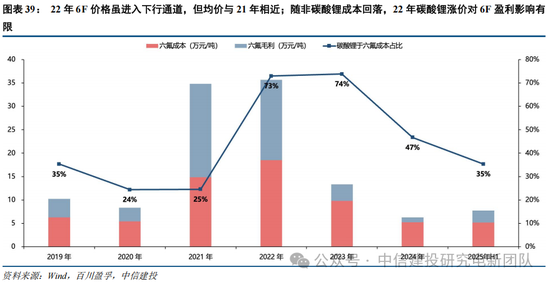

碳酸锂为六氟价钱底部相沿,行业盈利步入成立快车说念。碳酸锂动作六氟磷酸锂核心成本项,长久是其价钱体系的最强相沿。现时行业已走出2024年的盈利谷底,2025年上半年盈利渐渐成立,下半年随产物价钱上行将实现权贵的量价王人升,复刻上一轮周期的利润弹性。

料到26年,六氟会与碳酸锂形成价钱共振,动作产业链中全年供需偏紧、且弹性最高的瓶颈时事,全面迎来量价王人升的高景气周期。

3.5 其他时事:供需角落收紧,材料时事将出现大面积不够

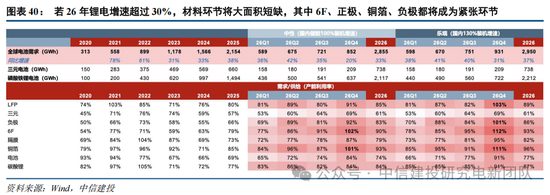

关注其他瓶颈时事的紧平衡扩散与补涨契机。即使在中性预期下,铁锂正极、铜箔、负极及隔阂等时事在消化新增扩产后,供需依然紧绷,具备加价基础。若乐不雅预期结尾,产业链将从局部成立迈向全面价钱共振,重迭碳酸锂回转,全时事均有望迎来量价王人升。

紧缺时事带动全产业链通胀,各时事均会受益。咱们合计本轮储能&锂电周期,将雷同上轮光伏周期,具有相似的演绎旅途:末端利润回流,瓶颈时事率先取得利润。最终其他时事也将受益于量价王人升,盈利同步增厚。

1、需求方面:国度基建计策变化导致电源投资限制不足预期;新能源装机增速下降导致对机动性电源需求下降;储能装机增速不足预期;全社会用电量增速下降;能源电板需求受新能源汽车补贴计策退坡不足预期等。

2、供给方面:锂资源、铜资源、钢铁等巨额商品价钱飞腾,导致卑鄙需求负反馈超出预期。

3、计策方面:储聪颖系扶抓计策不足预期;容量电价抵偿规范低于预期;电力现货市集鼓吹进程不足预期;电力峰谷价差不足预期等。

4、国际场合方面:能源危险较快缓解、能源价钱较快着落;国际交易壁垒加深等。

5、市集方面:竞争加重导致储能电板、集成商、PCS厂商毛利率、盈利才智低于预期;运输等用度飞腾。

6、本领方面:电化学储能、压缩空气储能、液流电板储能等本领降本进程低于预期;储能本领可靠性难以进一步擢升;轮回服从停滞不前等。

7、机制方面:电力市集机制鼓吹不足预期;现货市集配套提拔管事、容量抵偿、峰谷价差等不足预期;虚构电厂、需求侧贬责等新兴市集机制不足预期等。

新浪声明:此音讯系转载改过浪互助媒体,新浪网登载此文出于传递更多信息之意见,并不虞味着赞同其不雅点或阐发其描写。著作内容仅供参考,不组成投资提议。投资者据此操作,风险自担。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:凌辰

备案号:

备案号: