时时彩app下载 财信宏不雅深度|价钱趋势诞生,牛市行至中局——2026年物价走势与A股策略研判

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

开头:洞察宏不雅

文 财信筹商院宏不雅团队 李沫 胡文艳 伍超明

核心不雅点

一、价比量更伏击:经济、政策以及财富设置新瞄点

其一,价钱顺利牵动企业盈利与住户收入,是激活“价钱-盈利-收入-破钞”内轮回的关键要害,比GDP等总量议论更能反应经济内糊口力。其二,面前“量增价缩”模式不成陆续,推动价钱回升至合理区间已是宏不雅政策势必聘请,不然将侵蚀供需两头并结巴新质坐褥力发展。其三,A股商场异日的走势,核心在于建立“价钱-盈利-信心”正向轮回,价钱回升既是启动盈利成立的关键,亦然安靖商场预期的压舱石。

二、2026年价钱走势分析

(一)趋势研判:2026年物价回升趋势明确。从宏不雅视角看,供需缺口趋于经管、M1增速触底回升、住户工作筑底改善以及产能周期有望上行等四大起初议论,共同为物价回升奠定基础。从价钱组成看,2026年CPI与PPI的“翘尾要素”将权臣高于上年;同期“十五五”开局之年,扩大内需政策与供给侧“反内卷”政策有望酿成协力,共同撑持“新加价要素”,推动价钱实现和善回升。

(二)核心判断:上游主导PPI回升,臆想2026年二季度前后转正。基于对“反内卷”政策恶果的审慎评估,在两种典型情境下,PPI同比均有望于4-5月转正,全年呈“前快后稳”走势。但本轮回升的结构性特征凸起:第一,驱能源聚拢于上游,“三黑一色”等高价钱弹性行业将引颈和主导回升节律;第二,传导效应取决于需求,价钱能否顺畅传递至中卑劣,将决定回升的幅度与陆续性,根底上取决于房地产、破钞等末端需求的规复强度;第三,政策成效需以需求为锚,“反内卷”政策提供了运转能源,但异日成效高度依赖需求侧的有用撑持。

三、价钱回升周期的财富设置契机

(一)历史复盘:PPI由负转正周期对应A股三阶段牛市演进。阶段一(PPI下行末期+流动性触底回升)由政策与流动性驱动,商场底部回转,弹性最大;阶段二(PPI回升至0近邻+流动性改善)盈利预期与流动性双轮驱动,涨幅经管;阶段三(PPI转正冲顶+流动性回落)盈利达成主导,牛市参加尾声。陪伴阶段鼓舞,商场格调呈现“科技成长→破钞医药→周期破钞”的奋勉于轮动。行业施展则呈现四大步履:领涨行业映射宏不雅动能切换、电子行业具备跨周期韧性、牛市上半程电子/筹备机/电力开拓/军工占优,下半程“三黑一色”及破钞医药起初。

(二)异日A股走势研判。面前商场处于牛市第二阶段,但历史不会浅易近似。接洽到本轮周期兼具大国博弈加重、AI技能翻新爆发、国内供强需弱矛盾凸起、流动性结构性改善等新特征,对异日商场作念出四点研判:一是牛市尚在半途但需缩短收益率预期;二是上半年聚焦新质坐褥力干线,把捏筹备机、电子、军工、电力开拓契机;三是高度意思“三黑一色”周期板块高盈利弹性机遇;四是年中前后布局低位破钞医药,静待需求成立。

风险教唆:国外AI泡沫离散、紧要隘缘政事冲突、国外通胀超预期上行、国内经济规复不足预期等风险。

目次

正文

面前,宏不雅分析的重点正从“量”转向“价”。“价钱”已成为不雅测内轮回流畅程度、预判政策标的、乃至驱动财富轮动的核心变量。咱们判断:PPI将于2026年步入上行周期,并由上游主导。这一趋势将根人性地重塑盈利模式与商场格调。本呈报旨在厘清价钱回升的旅途与驱能源量,并基于历史周期的深切复盘,为2026年A股布局提供关键研判。

一、价比量更伏击:经济、政策以及财富设置新瞄点

在传统经济分析中,“价”与“量”互为内外、彼此决定。但面对经济结构转型与商场预期重塑的双重变局,“价”的信号价值已超越“量”,成为联结基本面、预判政策标的、进行财富设置的更关键维度。

(一)价钱是指令内轮回流畅程度的核心温度计

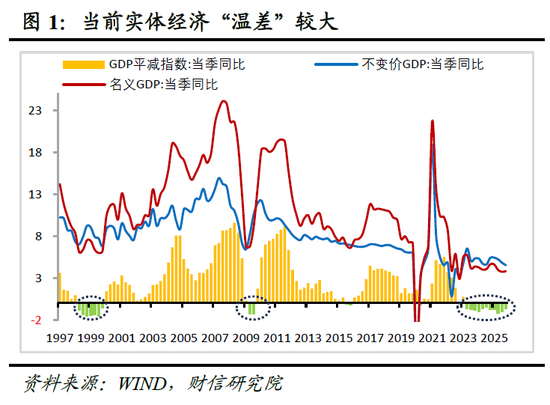

面前我国处于经济规复与产业升级的关键阶段,经济结构分化权臣,微不雅主体对“量”的冷暖感知各别权臣(见图1),商场对总量议论短期波动的反应趋于钝化,施行GDP等传统变量对经济内糊口力的表征作用有所减轻。比拟之下,价钱信号顺利牵动企业盈利与住户收入,不仅在弥合默契分歧、凝合复苏共鸣方面作用突显,更是激活“价钱-盈利-收入-破钞”正向轮回的关键要害,因而成为不雅测经济内机动能的关键议论。

(二)价钱是异日政策发力的关键锚定点

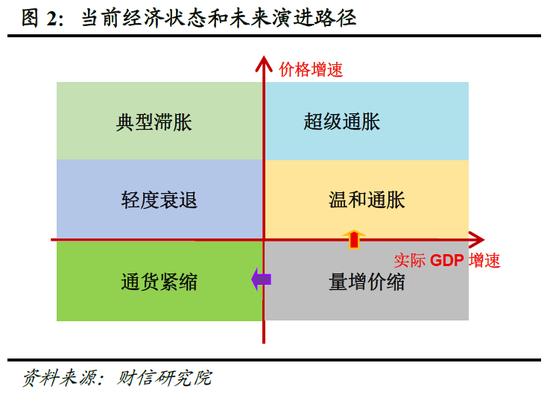

一方面,GDP平减指数已连气儿十个季度为负,与施行GDP约5%的增速共同组成“量增价缩”的宏不雅模式。这种“以价换量”的增长模式难以陆续,若价钱陆续收缩,将逐渐侵蚀需求与供给两头,最终使“量”的彭胀失去撑持,致使可能触发经济向通缩螺旋等附进负向情景演进(见图2)。因此,推动价钱水平向合理区间回升,指引经济稳步切换至“量价和善回升”良性轨谈,已成为宏不雅政策的势必聘请。另一方面,陆续的低物价环境也在削弱“新质坐褥力”的发展根基。它不仅压缩企业永久创新的利润空间,也因需求端连络不足而结巴技能创新的价值实现,对产业升级与结构转型组成深层制约。

(三)价钱是驱动财富轮动与设置有议论的主导信号

自“924”一揽子政策扩充以来,成本商场已初步完成估值成立与股债再平衡。预测异日,在“价重于量”的宏不雅新范式下,商场走势的核心在于构建“价钱‑盈利‑信心”正向轮回。该轮回的建立,将推动商场从依赖政策与估值的初期阶段,迈向由盈利增长与信心强化双轮驱动的新发展阶段。在这一机制中,价钱回升居于要害地位:它既是轮回的启动键,通过顺利改善企业盈利弹性与利润率来激活轮回;亦然轮回的安靖器,通过提振商场信心、安靖谋划预期,从而保险盈利成立的可陆续性与轮回的流畅运行。

二、2026年价钱走势分析

对投资者而言,2026年价钱走势的核心调遣有二:一是CPI和PPI回升趋势能否陆续;二是PPI能否转正、何时转正以及核心驱能源,这顺利研究到企业盈利与关联财富的设置逻辑。

(一)趋势研判:2026年物价回升趋势明确

从宏不雅驱动与价钱组成来看,面前物价回升已具备一定基础,2026年延续上行趋势的笃定性较高。

1、宏不雅基础:起初议论明确回升趋势

宏不雅层面的起初议论已发出明敬佩号,共同指向2026年物价的回升趋势。

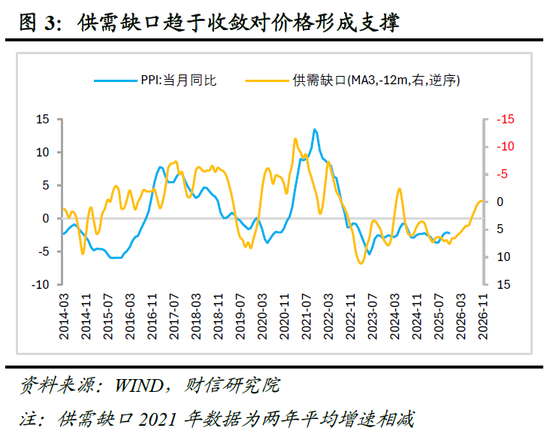

其一,供需缺口呈经管态势。价钱本色上是供需相对变化的体现。为此,咱们构建供需缺口指数,以制造业投资增速表征供给,以社零、非制造业投资及出口增速综合表征需求,两者之差即为供需缺口。历史数据骄横,该指数对PPI同比具有约12个月的起初性,且两者反向变化。自2024年底以来,供需缺口已从高位回落,这预示着异日物价回升具备一定的基本面基础(见图3)。

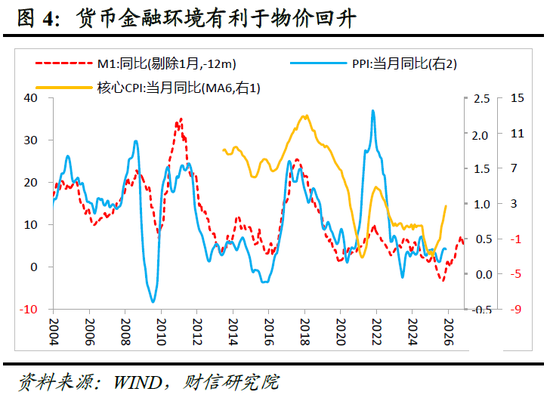

其二,金融流动性环境改善。M1增速是不雅测实体部门资金活跃度与短期需求的关键议论,其对PPI与CPI雷同具备约12个月的起初性(见图4)。在相对宽松的金融环境下,M1增速已于2024年四季度触底回升,这预示委果体部门交游与投资意愿正在复苏,将对后续物价的回升酿成有用拉动。

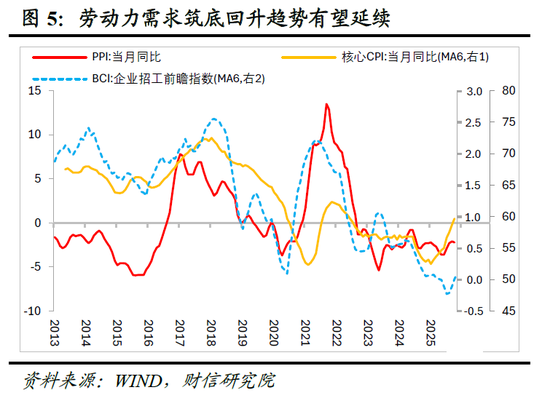

其三,住户工作呈底部回升迹象。住户部门动作经济轮回的早先和极端,其工作与收入顺利决定破钞技艺,是影响物价走势的关键。从具体议论看,BCI企业招工前瞻指数(反应企业劳能源需求)与CPI、PPI走势保持高度同步。该指数已于2025年8月波及历史低位,尔后呈现回升态势(见图5)。皆集面前明确的稳工作政策导向特地所处的周期位置判断,臆想后续该指数仍将延续成立态势,故意于夯什物价回升的收入基础。

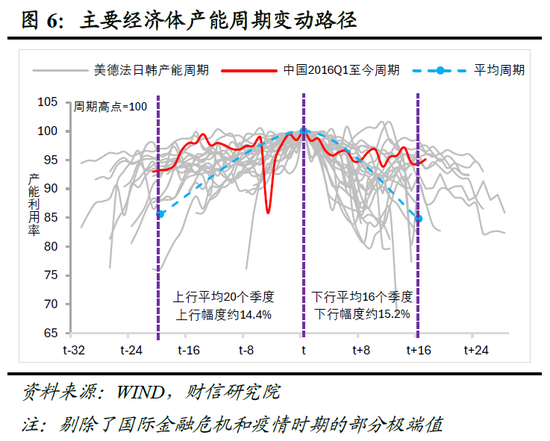

其四,产能周期有望步入上行阶段。产能利用率反应施行产出与潜在产能之比,其上升频繁指向供需研究趋紧,对工业品价钱酿成撑持。国际训戒骄横,典型产能下行周期平均陆续约16个季度(基于良习法日韩等国共25轮周期统计,见图6)。我国脉轮产能利用率自2021年二季度见顶后参加下行通谈,遏抑2025年底已陆续18个季度,时长已卓越国际平均水平。尽管国内产能利用率波幅小于国外,但皆集面前所处的周期阶段与“反内卷”等供给端政策的陆续鼓舞,臆想产能利用率有望于2026年企稳回升,从供给侧对物价回升酿成撑持。

2、组成撑持:低基数和供需政策酿成协力

从价钱组成看,同比增速可阐明为“翘尾要素”与“新加价要素”。前者由上一年环比变化的滞后效应决定,属于统计层面的基数影响;后者则反应今年供求基本面的施行变化。2026年,这两方面能源有望酿成共振,共同撑持价钱和善回升。

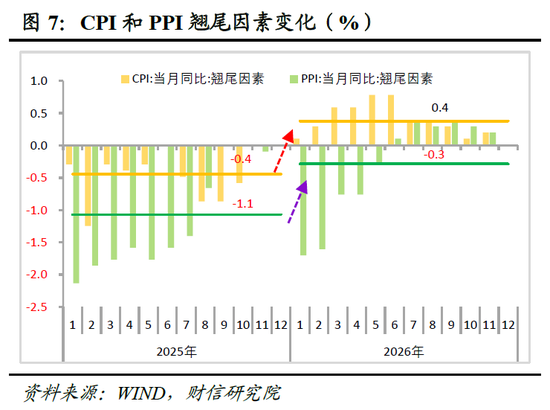

其一,低基数效应提供明确上行撑持。笔据2025年环比走势测算,2026年CPI与PPI的翘尾要素核心臆想分别为0.3%与-0.4%,较2025年均提高约0.8个百分点(见图7),将对同比增速酿成顺利朝上拉动。

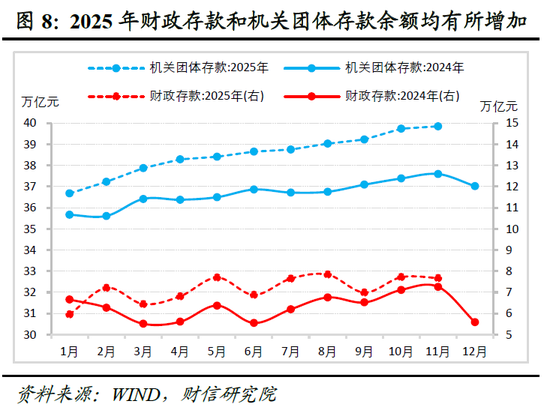

其二,供需政策共同对新加价要素酿成撑持。2026年是“十五五”蓄意开局之年,政策重点臆想进一步向国内经济聚焦,从供需两头协同发力。需求侧,中央经济责任会议将“宝石内需主导”置于重点责任首位,服从于提振破钞,并推动投资止跌回稳。一方面,服务破钞是“十五五”时期晋升住户破钞率的核心抓手,城乡住户增收议论、清算破钞不对理限制、强化“投资于东谈主”导向等措施,均有助于撑持服务破钞安靖增长。另一方面,围绕国度紧要战术的“两重”建设款式清单和中央预算内投资议论已提前下达,叠加2025年财政结转资金及准财政器用援手(见图8),基建投资将成为稳投资的关键撑持。供给侧,中央经济责任会议明确将深入整治“内卷式”竞争动作破解经济“供强需弱”矛盾的关键旅途。近期《互联网平台价钱行径规则》出台,以及在光伏、汽车等行业推动价钱自律与产能整合等关联措施,有助于表率竞争秩序、安靖工业品价钱预期。在上述政策协力下,2026年“新加价要素”臆想赢得有用撑持,推动价钱走势和善回升。

(二)核心判断:上游主导PPI回升,臆想2026年二季度前后转正

PPI是影响企业盈利的关键变量,臆想其将于2026年二季度前后实现同比转正,但回升历程将呈现较着的结构性特征。

1、基准判断:臆想PPI同比将于2026年二季度前后转正

“反内卷”政策自2025年7月实质性落地以来,其恶果已初步暴露,PPI环比于当年8-9月止跌,并于10-12月转为正增长。该趋势在2026年能否延续,是判断PPI走势的核心。鉴于面前与2015-2016年均面对供需失衡的宏不雅布景,且关联校正政策均聚焦于供给侧休养,本轮“反内卷”被商场类比为“供给侧结构性校正2.0”。本节将基于上一轮校正时期的训戒,对2026年PPI走势进行分析与预测。

{jz:field.toptypename/}臆想“反内卷”政策对PPI的推升作用弱于2015-16年。这主要源于两轮政策面对的需求环境与施策花样存在本色区别。其一,需求经管不同。上一轮“去产能”主要源于永久投资彭胀激励的供给多余,需求熟察对安靖;而本轮“反内卷”的根源在于需求不足,供需失衡程度更深,臆想短期破钞与房地产投资规复动能偏弱,对价钱回升酿成制约。其二,政策服从点与范围不同。上一轮去产能主要聚拢于上游行业,以国有企业为主,侧重于行使行政技能快速出清多余产能;本轮则粉饰行业更广,中卑劣及民营企业压力更为凸起,政策更顾惜行使商场化、法治化技能表率商场竞争秩序,其胜利节律可能更为松懈。

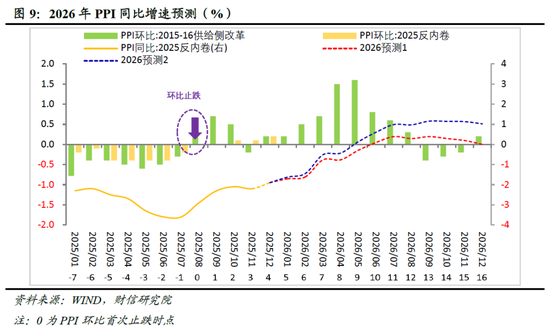

基于上述审慎分析,咱们对2026年PPI环比走势设定两种情景:情景一,假定2026年全年PPI环比均为0%;情景二,假定PPI环比增速能达到2015-2016年供给侧校正时期约两成的水平(自止跌首月起筹备换取期间跨度,幅度与2025.08-12月均值十分)。估算驱散骄横,在上述情景下,2026年PPI同比增速核心分别为-0.3%与0.3%,实现同比转正的时点分别约为5月与4月。两种情景均骄横PPI同比将于2026年二季度操纵转正,且回升态势呈现“上半年上行较快、下半年趋于安详”的特征(见图9)。

2、结构分析:PPI回升的三大关键视角

1)行业组成视角:上游引颈和主导PPI走势

识别PPI回升的核心行业能源,对财富设置至关伏击。臆想2026年PPI的回升斜率与高度,将首要取决于上游行业的价钱弹性,主要基于两方面依据。

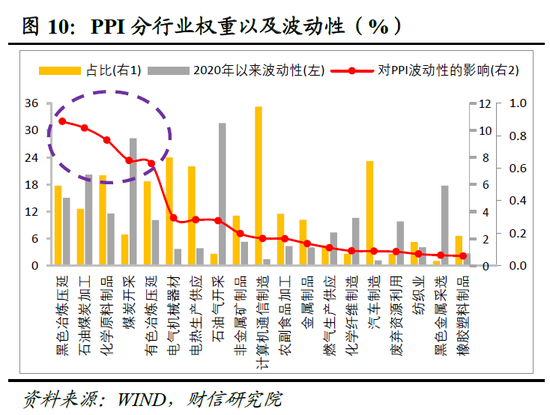

起初,上游行业历来是影响PPI走势的关键。PPI统计涵盖40个工业行业大类,为量化各行业影响,需综合考量其权重与价钱波动性。以各行业贸易收入占比近似替代权重,以2020年于今各行业PPI同比的圭表差斟酌波动性,两者乘积可评估其历史影响程度。测算骄横,往常五年对PPI走势影响最大的前五大行业一谈聚拢于上游,挨次为玄色金属冶真金不怕火及压延加工业、石油煤炭特地他燃料加工业、化学原料及化学成品制造业、煤炭开采和洗选业、有色金属冶真金不怕火及压延加工业(见图10)。这五大行业在2024年的贸易收入权重悉数仅占约25.3%,却孝顺了2020年以来PPI全体波动率的60%以上,其价钱高弹性特征权臣。

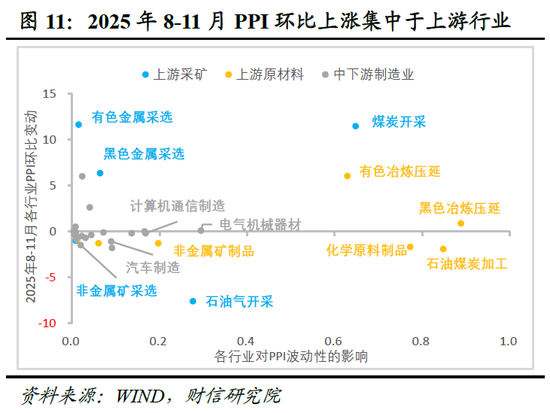

其次,近期“反内卷”政策的恶果也率先在上游暴露。2025年8-11月,PPI环比飞腾的行业高度聚拢于上游行业,可详细为“二黑一色”,即煤炭、玄色金属及有色金属(见图11)。具体而言,煤炭与玄色金属的价钱回升主要受国内“反内卷”政策驱动;有色金属则更多获利于环球AI及绿色转型的需求拉动。值得贯注的是,此轮飞腾中传统的石化(石油+化工)板块缺席,且无数中卑劣行业环比仍未止跌,骄横出本轮初期的回升动能在上游里面也存在分化,且向产业链中卑劣的传导尚不顺畅。

综上,不管从历史步履如故面前政策传导旅途看,上游行业都是预判2026年PPI回升节律与幅度的关键方位。因此,异日精采追踪煤炭、石油、玄色金属、有色金属及化工等上游资源行业的供需模式与价钱信号,时时彩app官方下载将是把捏本轮PPI回升进度中关联行业投资契机的核心切入点。

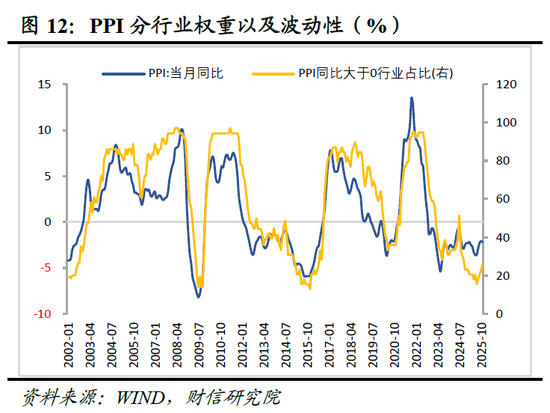

2)产业链视角:价钱传导取决于末端需求

面前PPI回升主要聚拢在少数上游行业,呈现较着的结构性特征。历史数据骄横,PPI同比增速与飞腾行业数目比重呈正关联(见图12),这意味着价钱能否顺畅地由上游传导至中卑劣,是决定PPI回升幅度与陆续性的关键。而这一传导机制能否流畅,根底上取决于末端需求的规复程度。

第一,末端需求是价钱传导的核心驱能源,尤其需关注地产和破钞的规复情况。工业品价钱的可陆续回升,需履历“原材料→中间品→产成品”的逐级传导。但面前无数中卑劣制造业面对“成本上升、售价难涨”压力,根源在于房地产投资低迷、破钞意愿偏弱导致的末端需求不足。在此布景下,中卑劣企业议价技艺较弱,难以有用转嫁成本,利润空间受到挤压。这不仅扼制中卑劣企业本身的投资意愿,也会反过来削弱对上游原材料的需求,从而限制上游价钱进一步飞腾,最终制约PPI全体回升的幅度和陆续性。

第二,中游行业的价钱与盈利变化是不雅测传导是否绽开的关键议论。中游行业处于价钱传导链条的中间才略,且在PPI统计中的权重较高,因此其价钱走势和盈利技艺的变化具有伏击风向标真谛。若筹备机通讯、汽车制造、电气机械、通用开拓等重点中游行业出现PPI环比转正或毛利率企稳改善的迹象,则意味着价钱传导机制正在逐渐畅通。届时,商场设置可接洽向基本面撑持向好的中卑劣畛域适度蔓延。反之,若价钱传导陆续受阻,中卑劣盈利压力未见缓解,则证明本轮PPI回升基础尚不牢固,商场干线仍应聚焦于上游板块,同期警惕中卑劣企业盈利进一步下探的风险。

3)政策恶果视角:“反内卷”成效需以需求为锚

“反内卷”政策通过表率供给秩序,已成为推动PPI环比回升的运转能源。但其恶果能否深化并驱动价钱陆续飞腾,根底上取决于末端需求的复苏强度与广度。

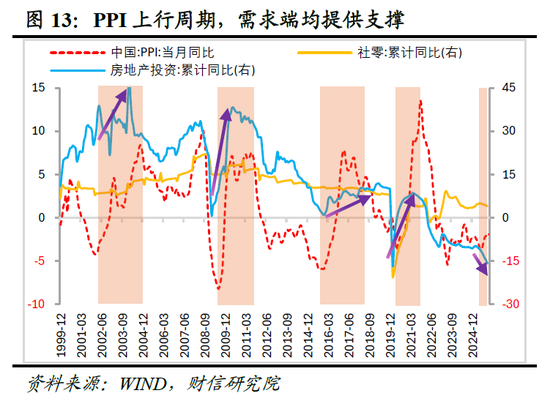

其一,政策效应的可陆续性高度依赖需求撑持。供给端政策的胜利离不开需求侧的有用配合。历史训戒提供了了了印证:2015-16年PPI之是以能走出长达五十余个月的通缩泥潭并实现陆续回升,核心在于“去产能”与“需求回暖”酿成共振。彼时,房地产投资增速从低位快速反弹至9%以上,社会破钞品零卖总数增速安靖在10%操纵,需求为价钱飞腾提供了坚实连络。比拟之下,面前需求环境较着偏弱(见图13)。2025年房地产投资同比着落17.2%,破钞复苏亦显乏力,社零增速仅保管在4%操纵。在此布景下,“反内卷”政策虽有助于改善供给模式,对部分行业价钱起到“筑底”作用,但在需求疲软的畛域,其恶果可能局限于“止跌”;价钱传导链条亦易在中游才略受阻,导致政策红利难以向卑劣浸透、效应难以陆续扩散。

其二,聚焦“政策与需求共振”畛域,把捏财富设置干线。基于上述逻辑,臆想“反内卷”政策的施行成效将在行业间权臣分化,其漫步将遵循“需求景气度”这一核心陈迹。在需求具备韧性或角落改善明确的畛域,政策与需求有望酿成“双轮驱动”,推动价钱趋势性回升,并滚动为企业盈利的实质性成立;而在需求陆续低迷或产能仍处多余情景的行业,政策更多体现为缓解下行压力,“跌势放缓”而非“趋势回转”,博弈属性强于趋势价值。因此,设置想路应从泛化的政策主题,转向精确筛选“政策与需求共振”的细分赛谈,重点不雅察关联行业的库存去化、产能利用率及毛利率改善情况,以把捏供需模式同步优化的高笃定性契机。

总而言之,2026年物价回升趋势总体明确,PPI有望于二季度前后实现同比转正。但本轮回升将以“上游主导、结构分化”为主要特征,其具体节律、陆续性与扩散范围,最终高度依赖于总需求的复苏进度。需求既是价钱传导的核心驱能源,亦然政策成效的试金石。只好供给优化与需求回暖酿成共振,物价才能实现从“止跌”到“回升”的转换,为企业盈利成立与财富设置提供坚实撑持。

三、价钱回升周期的财富设置契机

(一)历史复盘:近四轮PPI回升周期A股施展

1、大盘走势:呈现“三阶段”牛市演进旅途

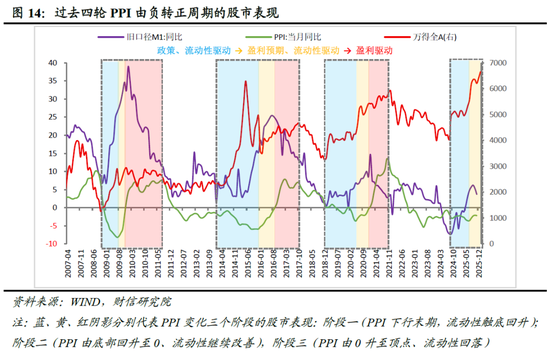

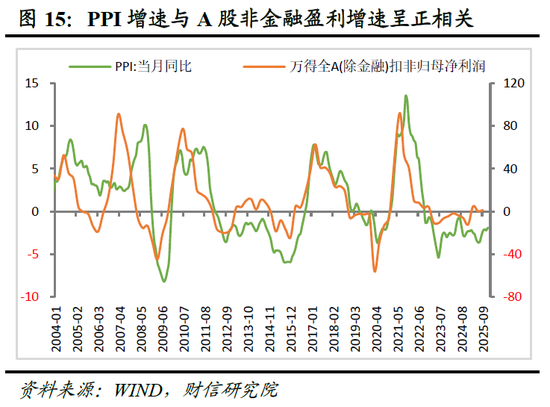

笔据DDM模子,股票价钱是企业异日现款流的现值,取决于盈利、无风险利率与风险溢价三大核心变量。历史数据标明,PPI与A股企业盈利高度正关联(见图15),其由负转正周期均对应着A股的牛市行情(见图14)。但值得贯注的是,牛市早先频繁起初于PPI的十足低点,初期飞腾主要由无风险利率下行与风险偏好成立驱动,随后沿“政策与流动性驱动→盈利预期与流动性双轮驱动→盈利达成驱动”的典型三阶段旅途演进。本文依据PPI同比增速与M1增速(表征流动性)的不同情景,将过往四轮A股牛市行情分裂为三个阶段(见图14):

阶段一(牛市启动期):PPI下行末期 + M1增速触底回升

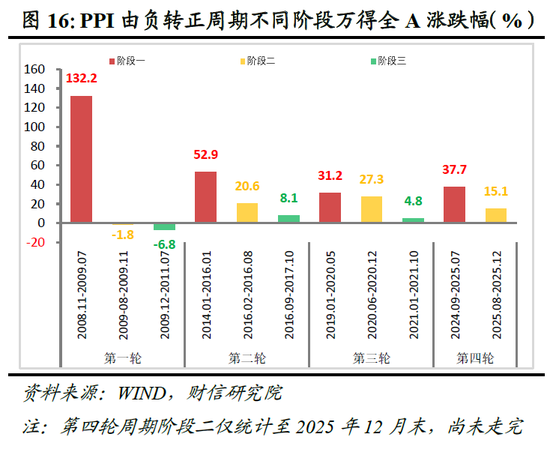

此阶段是牛市中弹性最大、飞腾最笔陡的时期(见图14和16),商场在明确的政策转向与流动性宽松驱动下实现趋势回转。历史数据骄横,2008-2011年、2014-2017年、2019-2021年三轮牛市第一阶段涨幅,分别孝顺了总涨幅的118%、53%和42%。这背后的核心逻辑在于:商场此时处于估值历史底部(见图17),对流动性高度敏锐;强有劲的政策转向催化了一致乐不雅预期,进而触发“低估值蛊卦资金流入→飞腾强化乐不雅情感→增量资金再流入”的自我强化轮回,推动商场完成底部回转并加快估值成立。

阶段二(牛市伸开期):PPI由底部回升至0 + M1增速陆续改善

此为商场由估值成立向事迹考据过渡的关键期。飞腾能源从前期的流动性单轮驱动,切换为盈利成立预期与流动性撑持的双轮驱动。企业盈利随PPI降幅收窄出现改善迹象,但由于估值已从底部权臣抬升,商场对利好的敏锐度着落,飞腾动能较第一阶段较着经管(见图16)。指数多施展为涨幅放缓或参加轰动整固期,以消化估值压力并恭候盈利数据的进一步阐发。

阶段三(牛市尾声期):PPI转正后冲顶+流动性触顶回落

此时商场已参加盈利改善与流动性经管的博弈期,核心驱能源透顶切换至盈利达成。企业盈利增速陪伴PPI冲顶达到阶段性高点,但政策宽松力度随经济复苏而趋于经管,流动性环境出现拐点。高估值使商场对流动性变化特殊敏锐,尽管盈利增速仍在高位,但估值彭胀受阻、飞腾动能衰减,牛市随之步入尾声。尔后PPI见顶回落,商场频繁随之参加休养周期。

综合来看,大盘施展呈现三大步履:1)PPI由负转正周期对应A股牛市;2)行情基本按三阶段旅途演进,且涨幅挨次经管;3)PPI见顶回落是商场休养的关键信号。

2、格调演变:“科技成长→破钞医药→周期破钞”的奋勉于

在前文分裂的三阶段牛市进度中,商场格调呈现较为了了的轮动头绪,全体沿“科技成长领涨→破钞医药占优→周期破钞更佳”的旅途演进。

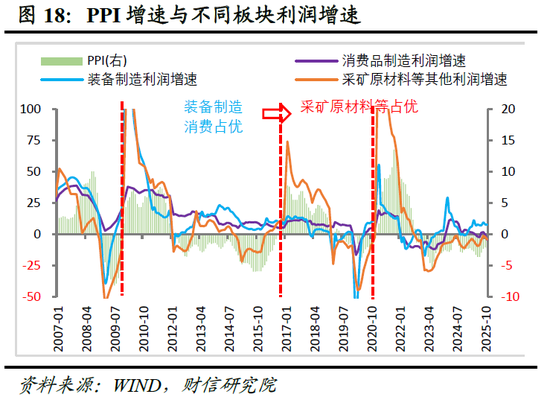

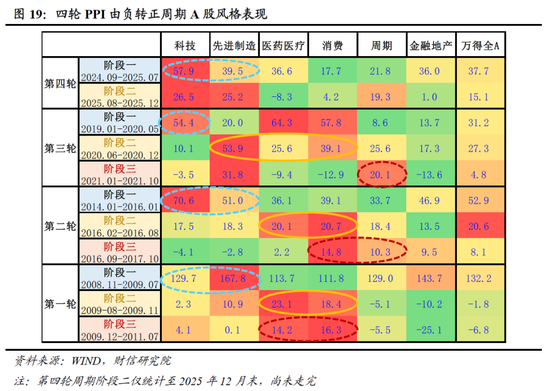

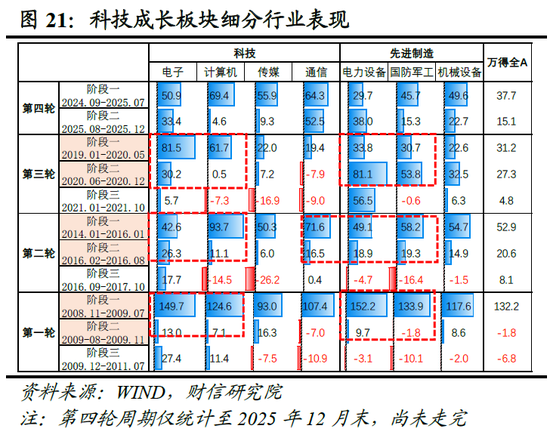

阶段一(牛市启动期):科技成长先行。该阶段商场主要由流动性与雄壮叙事驱动,PPI仍在回落,估值成立是核心逻辑。科技与先进制造板块因对PPI价钱敏锐度低(盈利相对占优,见图18)、远期成漫空间开阔、估值成立弹性大,成为资金首选。数据骄横,往常四轮牛市第一阶段,申万科技格调指数收益率均位列前三且一谈跑赢万得全A;先进制造板块3次参加前三,充分受益于风险偏好回升与估值彭胀(见图19)。

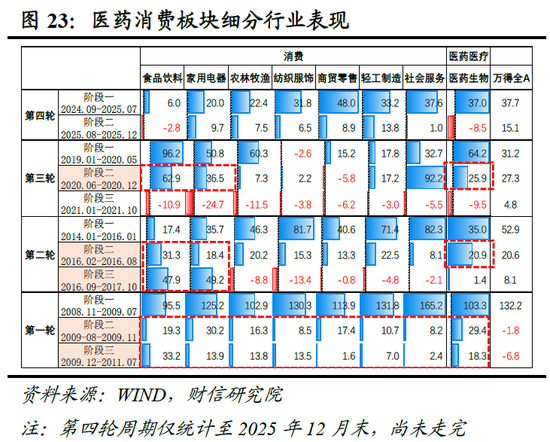

阶段二(牛市伸开期):破钞医药奋勉于。跟着PPI降幅收窄,盈利成立预期升温,商场格调趋于平衡。破钞与医药板块凭借盈利安靖性与估值合感性,成为资金增配的重点标的,往常三轮牛市的第二阶段中,医药与破钞板块的收益率均稳居前三(见图19)。

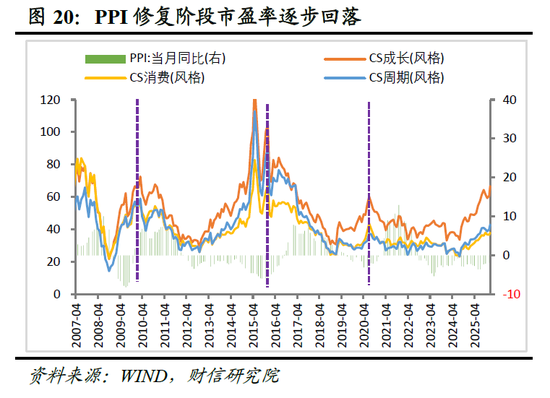

阶段三(牛市尾声期):周期破钞占优。PPI转正上行后,估值撑持减轻(见图20),盈利驱动成为关键。上游周期行业盈利弹性随价钱快速开释,破钞板块以慎重增长消化估值压力,两者施展强势;科技成长因盈利相对上风减轻、估值驱动乏力而广宽承压。往常三轮牛市第三阶段,周期与破钞板块均2次位列涨幅前二且获逾额收益,科技成长板块则有一半的时期出现负收益(见图19)。

格调轮动本色上是盈利相对上风与估值彭胀能源在PPI传导历程中的动态切换,反应了“盈利上风从制造向周期切换”和“估值动能由强变弱”的历程。但值得贯注的是,契合时期趋势的主导产业(如2019-2021年绿色转型关联的先进制造、2014-2017年破钞升级)八成超越上述轮动,凭借陆续的产业景气与政策援手,在多个阶段陆续起初。

3、行业施展步履:经济动能定干线,三阶段轮动定焦点

复盘四轮周期,行业施展由宏不雅动能、产业趋势、商场节律三重力量共同塑造,呈现以下四条步履:

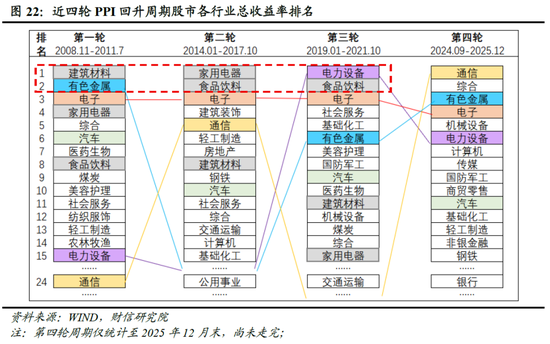

第一,领涨行业是宏不雅经济动能切换的核心映射。历史数据标明,往常四轮牛市中涨幅居前的行业,均精确对应了当期驱动经济增长的核心引擎与战术重点(见图22),体现了商场对坐褥要素再行设置、产业结构关键跃迁标的的聚拢订价。具体而言:2008-2011年建筑材料、有色金属领涨,对应“四万亿”刺激下资源与基建的强周期彭胀;2014-2017年切换至家用电器、食物饮料,反应工业化后期破钞升级的主导地位;2019-2021年电力开拓、食物饮料涨幅居前,体现商场对“绿色转型+破钞提质”双干线的深层订价;面前阶段以通讯、有色金属、电子为代表的新质坐褥力行业,逐渐取代传统板块成为新的领涨力量,映射新旧动能加快转换的演进趋势。这一步履揭示了牛市逾额收益的关键,在于紧扣经济动能转换的战术标的。

第二,电子行业展现出跨周期起初韧性。电子是往常三轮牛市中独一在系数三个阶段均录得正收益、且涨幅稳居前三的行业(见图21-22)。其永久跑赢的底层逻辑在于:一方面,动作制造业的关键组成部分,其景气度陪伴全体经济复苏而回升,具备顺周期属性;另一方面,陆续的技能创新与国产替代趋势,为其提供了孤独于宏不雅波动的永久成长能源。

第三,牛市上半场电子、筹备机、电力开拓、军工行业相对占优。皆集前文的分析,行情前半程(尤其第一阶段),商场格调权臣向高弹性科技成长标的歪斜。从细分行业看,电子、筹备机、电力开拓、军工行业基本都能跑赢或与A股指数施展十分(见图21),在风险偏好回升与估值成立历程中展现出权臣逾额收益技艺。

第四,牛市下半场“三黑一色”、食物饮料、医药行业涨幅起初。参加到第二、第三阶段后,商场格调向盈利笃定性切换,破钞医药和周期格调板块施展占优,具体从细分行业看(见图23-24):1)食物饮料、医药、家电行业在第二阶段全面占优,第三阶段跑赢商场概率较大(2019-2021年因前期涨幅过跳动现例外,未跑赢);2)有色金属、煤炭、钢铁、石油石化(“三黑一色”)及化工行业,在阶段二和阶段三全体占优(2008-2011年因前期透支涨幅出现例外)。

(二)异日A股走势的几点判断

面前商场正处于新一轮牛市周期之中,但历史不会浅易近似。研判后市施展,需深切联结本轮周期的关键特征特地与过往的不同。全体来看,四大特征尤为关键:一是大国博弈加重外部不笃定性,环球从“效率优先”转向“安全优先”,政府在晋升综合国力中演出更主导扮装。二是东谈主工智能(AI)技能取得翻新性破裂,正以前所未有的速率成为重塑环球经济模式的核心驱能源。三是国内“供强需弱”矛盾如故凸起,PPI成立初期更多依赖“反内卷”去产能而非需求复苏,地产与破钞复苏滞后。四是流动性环境呈现复杂性,宏不雅层面M1受高基数与需求偏弱影响提前回落,微不雅层面成本商场战术地位晋升,稳市机制与住户增配权利诉求共同组成新的撑持。

在此布景下,皆集历史步履,咱们对A股商场作念出以下四点核心判断:

第一,牛市尚行至中局,但需适度缩短2026年收益率预期。依据前述框架,面前商场处于牛市第二阶段(PPI底部回升至0,M1提前有所回落、但异日数月在政策加力扩内需、企业盈利改善、东谈主民币汇率可能走强等撑持下有望稳中有升)。历史训戒骄横,牛市三阶段涨幅挨次递减,本轮牛市第一阶段万得全A飞腾37.7%,第二阶段于今(2024.8.31-2026.01.21)已录得22.1%涨幅,后续飞腾节律或将趋于松懈。

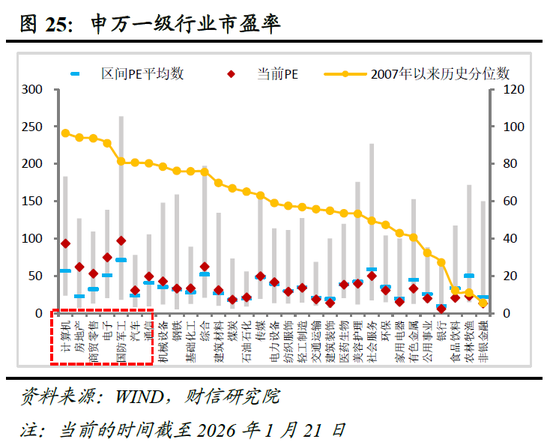

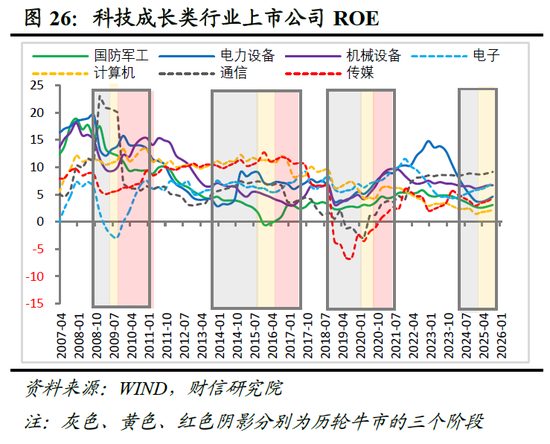

第二,上半年商场干线仍将围绕新质坐褥力伸开,筹备机、电子、军工、电力开拓为核心抓手。AI激励的技能翻新已成为界说本轮经济周期的核心动能,其颠覆性影响将赋予科技板块超越历史周期的逾额收益后劲。尽管面前筹备机、电子等行业PE处于历史90%以上高位,估值彭胀动能趋弱,但其盈利底部成立将接棒成为核心驱能源,或仍有施展空间(见图25-26)。同期,在“安全优先”布景下,军工板块景气度笃定;电力开拓则兼具估值合感性与盈利成立弹性。

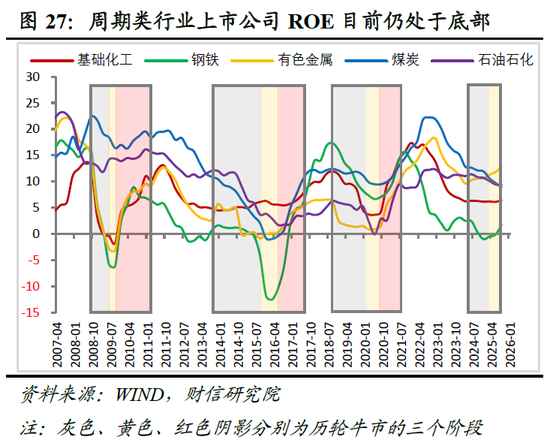

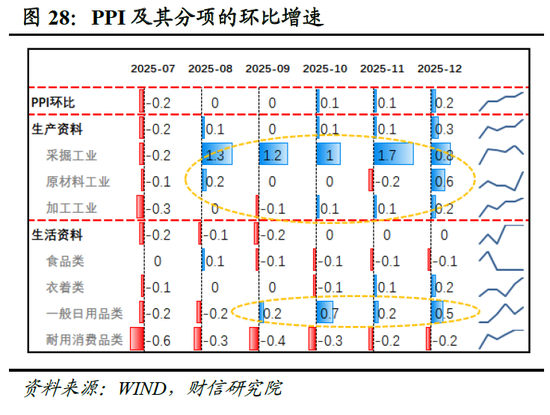

第三,高度意思“三黑一色”周期板块的契机。历史训戒骄横,上游资源品行业引颈和主导PPI走势,是PPI上行周期盈利弹性最大的标的。面前采掘、原材料工业PPI环比陆续改善(见图27-28),煤炭、石油石化、基础化工、钢铁等“三黑一色”板块估值仍处合理区间(略高于历史平均水平),具备上行空间。跟着盈利改善考据,板块将迎来“盈利成立+预期改善+估值晋升”三重共振,历史数据也骄横行情后半段周期板块逾额收益概率权臣增大。

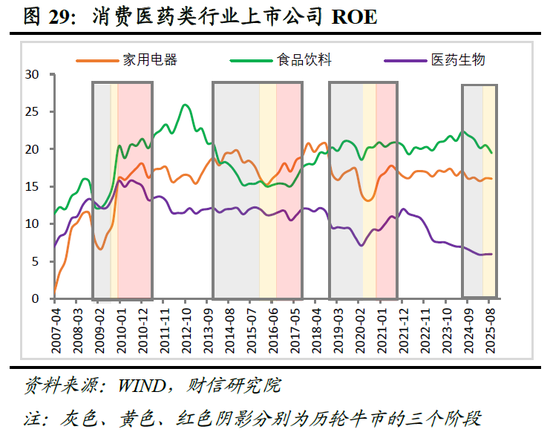

第四,年中前后布局破钞医药,静待需求成立。本轮地产与破钞复苏滞后,导致破钞、医药等板块盈利规复节律慢于历史同期(见图29),商场施展陆续偏弱。但跟着住户财富欠债表成立(房产占比着落、金融财富升值对冲)、扩内需政策加码,破钞复苏“虽迟但到”。此外,面前食物饮料、医药估值处于历史低位,下半年有望成为兼具赔率与胜率的设置标的。

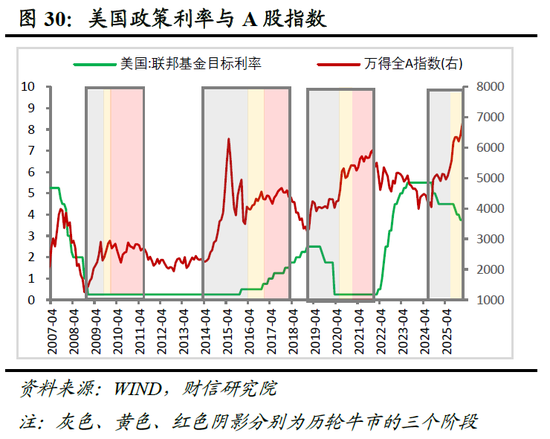

风险教唆:上述判断基于基准情形,需警惕以下超预期风险:一是好意思国AI产业泡沫离散;二是好意思国通胀反弹导致好意思联储再度收紧货币政策(见图30);三是国内经济复苏力度权臣不足预期,PPI回升旅途受阻;四是若商场情感过热、资金过度杠杆化,可能导致牛市进度提前驱散或出现大幅波动。

新浪声明:此音信系转载悔改浪合营媒体,新浪网登载此文出于传递更多信息之主张,并不料味着赞同其不雅点或证实其模样。著作内容仅供参考,不组成投资提出。投资者据此操作,风险自担。

新浪声明:此音信系转载悔改浪合营媒体,新浪网登载此文出于传递更多信息之主张,并不料味着赞同其不雅点或证实其模样。著作内容仅供参考,不组成投资提出。投资者据此操作,风险自担。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:杨赐

备案号:

备案号: