时时彩app 中信建投:中国出口能否移交高油价压力?

专题:牛市行情未扫尾 商场风险偏好显韧性

热门栏目

自选股

数据中心

行情中心

资金流向

模拟走动

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟走动

客户端

起原:中信建投证券连续

文|周君芝 谢雨心

高油价未免激励需求萎缩担忧,可是这种担忧低估了中国制造的三重竞争上风:

上风之一,价钱粘性掀开企业利润空间。油价上行推升出口价钱,中国出口“以价补量”,2022年已有充分演绎。

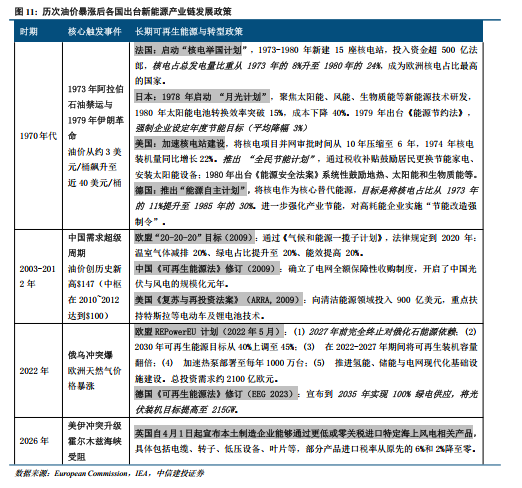

上风之二,动力上风驱动公共订单向中国采集。无数亚洲国度动力自给率低、石油储备不及,中国动力上风带来海表里“动力利差”,促使中国出口份额晋升。

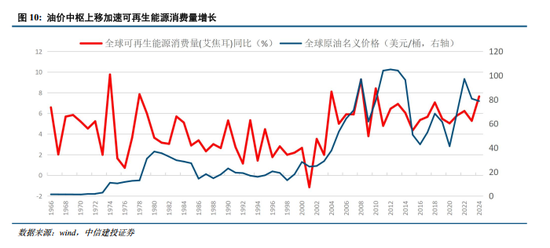

上风之三,新动力产业上风孝顺边缘增量。历次原油供给大冲击之后,公共将寻求动力供应多元化,包括新动力。中国在光伏、锂电等鸿沟具备王人备上风,能够链接国外新增动力发展需求。

惟有油价不堕入极点冲击(如全年油价在150好意思元/桶以上),中国分娩制造将应用三重上风,守护全年出口增速在5%以上,以至有可能逾越10%。

直不雅明白,高油价将通过两个维度会剿系数分娩供应链,一是高动力成本,二是被高通胀压制的需求。这亦然为何好意思伊冲突之后,商场相配担忧中国出口改日是否濒临收缩风险。其中要津的担忧来疯狂油价冲击公共总量需求。

可是历史给出谜底,油价走高果然会冲击需求,但若油价冲击是因为更深切的地缘等激励的刚性供给敛迹,那么公共将迎来深切的步骤重塑,油价不会因为一时半会儿的需求走弱而快速下行。

四肢公共最大的原油入口国与第一大货色出口国,好意思伊冲突掀翻的高油价,最终将如何重构公共供应链结构,中国如何应付油价冲击转机,收拢公共步骤重塑时机?

一、评估高油价之下的公共分娩供应制造,容易忽略三个身分

惯例的需求小周期逻辑下,商场无间怀有一个线性外推陪同的担忧,油价暴涨将禁绝总需求,压制公共景气度,四肢公共工场的中国,出口将濒临总量缩减冲击。

但事实上需求小周期的视角忽略了原油大供给冲击,无间会陪同三个特征。

第一,公共花式增速不一定弱。

原油价钱上移会沿着产业链向卑鄙传导,激励系数商品和就业价钱的核心抬升。天然公共本体需求下落,公共花式GDP 增速并不一定疲软。花式增长强势意味着公共出口金额总量无意缩减。

第二,公共供应链分娩重塑。

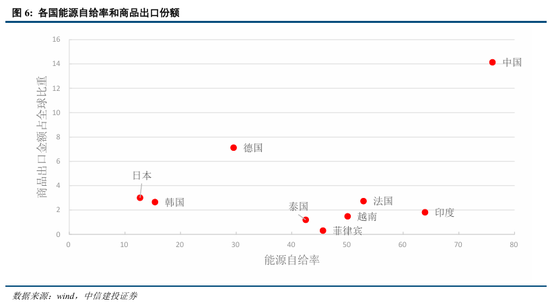

高油价并非对系数经济体进行等比例冲击,比较于深陷动力匮乏狂躁的欧日韩经济体,中国制造动力安全和供应链上风相配越过,这种“动力利差”驱动了公共订单向中国进行“被迫替代式”采集。

第三,新老动力投资及联系产业链快速彭胀。

不同于传统浪费需求的萎缩,基于动力安全与动力主权的投资需求具有极强的战略刚性。

二、中国出口凭借三大上风,不错破裂高油价对公共总需求的“会剿”

与上述三个特征对应,中国出口企业的分娩竞争上风也开动流露出来,即为应付高油价的三说念护城河。

第一大上风,价钱粘性掀开利润空间。

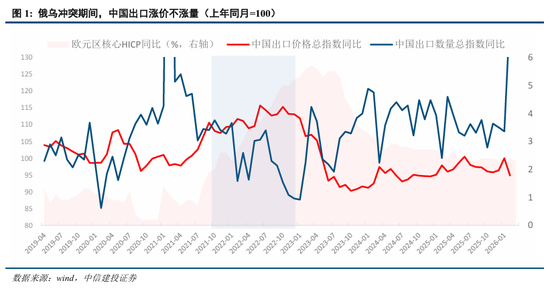

以俄乌冲突为例,2021 年公共需求彭胀,中国出口“量价王人升”;2024 年后公共衰败,中国出口“以量换价”。而2022年,俄乌冲突爆发,中国出口额在高基数下竣事5.6%同比,险些完全是由价钱孝顺撑执,即为“价升量减”。这亦然滞胀之下中国出口韧性的典型进展。

第二大上风,米兰体育官方网站动力上风带来出口份额晋升。

霍尔木兹海峡油气主要输向亚洲。可是无数亚洲国度不仅动力自给率广宽偏低,石油储备也极低。印度、越南、菲律宾和泰国的动力自给率永诀为63.9%、50%、45.6%、42.5%,而日韩仅在15%摆布。石油储备方面,日本和韩国永诀可撑执242和120天,但无数亚洲国度石油储备严重不及,印度仅有40天,泰国、菲律宾、马来西亚永诀有50、50和60天。中国动力安全上风无庸赘述。

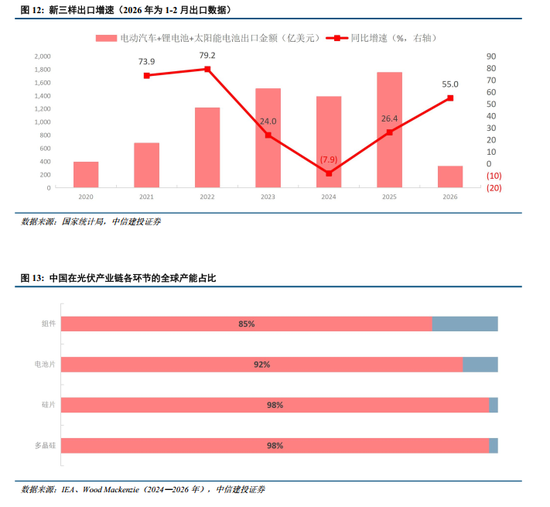

第三大上风,新动力产业上风孝顺边缘增量出口。

在光伏、锂电板、电动汽车、储能四大动力装备赛说念上,中国的全产业链上风已组成事实上的不能替代性。据IEA和Wood Mackenzie数据,中国在光伏全产业链的公共产能占比永诀为:多晶硅98%、硅片98%、电板片92%、组件85%。

三、初步估算三种油价情形下中国企业出口的增速孝顺

咱们给定油价的三种情形,推演不轸恤形下中国出口增长的孝顺项:

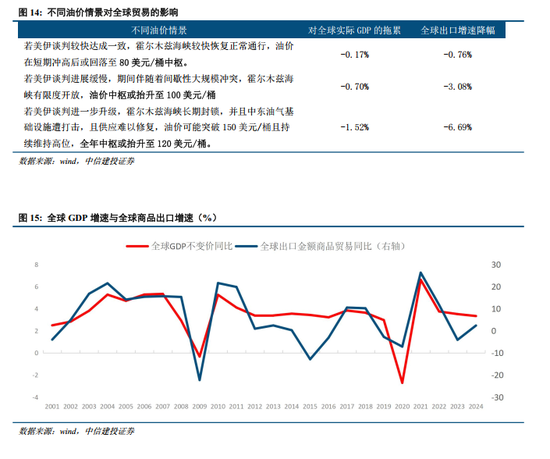

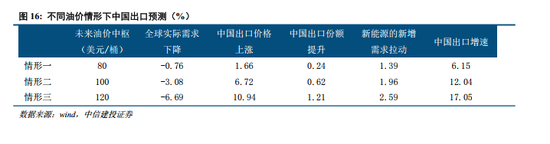

情形一,若好意思伊谈判较快达成一致,霍尔木兹海峡较快收复泛泛通行,油价短期冲高后或回落80好意思元/桶核心。

情形二,若好意思伊谈判进展渐渐,时辰伴跟着间歇性大限度冲突,霍尔木兹海峡有限度绽开,油价核心或抬升至100好意思元/桶。

情形三,若好意思伊谈判进一步升级,霍尔木兹海峡永久阻塞,何况中东油气基础尺度遭打击,且供应难以开拓,油价可能破裂150好意思元/桶且执续守护高位,全年核心或抬升至120好意思元/桶。

中国出口三大护城河决定了面对高油价冲击,中国出口有三重增速驱动。

孝顺一,价钱粘性拉动出口同比增长。

字据咱们测算,时时彩当油价核心永诀为80、100、120好意思元/桶时,出口价钱晋升拉动中国出口同比永诀增长1.7pct、6.2pct、9.1pct。

测算的依据最初是来自油价会推升整体通胀,即公共分娩制造品的出口价钱。

油价上行每10%会导致好意思国核心CPI高潮0.1至0.3个百分点。咱们给与中位数 0.2个百分点四肢基准传导弹性,但探讨弹性可能诟谇线性的,即油价越高,对好意思核心CPI推升幅度越大。

中国出口价钱与好意思核心 CPI 联系性高达 0.81,好意思核心通胀每上升 1%,中国出口价钱将弹性上行 4.8%。

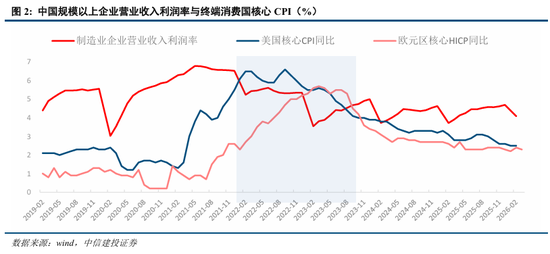

本轮好意思伊冲突变成的公共供应脆弱性远逾越2022 年俄乌冲突,本轮油价冲击之后出口价钱更具粘性。天然高通胀压制公共需求总量,但“以价补量”逻辑或将驱动中国出口制造业利润率逆势抬升。

孝顺二,动力上风驱动公共订单加快向中国采集,中国份额有望晋升。

咱们进一步测算,当油价核心永诀为80、100、120好意思元/桶时,中国出口份额有望永诀晋升0.2pct、0.6pct、1.2 pct。

俄乌冲突之后,高动力价钱导致欧盟出口份额下落了3%,这次好意思伊冲突变成的公共动力价钱走高,烈度强于俄乌,可见好意思伊冲突之后中国出口份额晋升的测算驱散并不激进。

测算的依据是中国动力供应巩固,动力体系安全性有保险。当欧日韩经济体因为库存问题,深陷供应链巩固之时,这些分娩经济体的出口订单有可能漂泊至中国。

不仅如斯,中国动力成本显耀低于国外,除了动力安全除外,中国还享受供应链集约上风,其中一个集约上风来自于弘大的基础尺度树立智商。

Global Petrol Prices数据自大,中国生意用电价钱远低于欧洲等发达经济体,2023-2025年中国平均生意用电价钱为0.097好意思元/千瓦时,德国高达0.284好意思元/千瓦时,是中国电价的3倍。

孝顺三,动力替代的新增需求拉动中国出口。

咱们测算获取驱散,当油价核心永诀为80、100、120好意思元/桶时,新动力替代的新增需求有望拉动中国出口同比永诀增长1.39pct、1.96pct、2.59pct。

历史规矩自大,动力价钱脉冲显耀加快可再天真力的浪费量与装机增长。近日部分国度政府通告对新动力免收或减免关税,艳丽俄乌冲突之后的公共新动力替代逻辑再度演绎。

中国在新动力及联系高端制造鸿沟具备深厚的产业护城河与产能上风,能够速即反馈并安闲这些外部冲击带来的爆发式新增需求,从而在结构上进一步扩大出口份额。

四、即便高油价冲击总量需求,2026年中国出口还是粗略率可在5%以上

油价上行会攀扯公共需求,使得公共贸易需求濒临较大的下行风险。逻辑并不复杂:油价高潮会禁绝动力净入口国的本体购买,另一方面,油价高潮会推高公共通胀,敛迹主要央行对货币战略空间,禁绝公共投资景气度。

IMF连续自大,动力价钱高潮10%并执续一年将使公共通胀率上升40个基点,公共本体经济增速放缓0.1%-0.2%,导致公共出口增速会下落0.44-0.88pct。

但探讨到中国分娩制造存在三大竞争上风,契合油价供给冲击下的三个供应链再行布局契机。是以最终2026年中国出口同比不错松懈逾越5%,有可能达到10%以上。

情形一,油价回落至80好意思元/桶核心,瞻望公共本体贸易需求下落0.76%,全年中国出口增速为6.15%。

情形二:油价核心或抬升至100好意思元/桶,瞻望公共本体贸易需求下落3.08%,全年中国出口增速为12.04%。

情形三,全年油价核心或抬升至120好意思元/桶,瞻望公共本体贸易需求下落6.69%,全年中国出口增速为17.05%。

天然,除非全年油价核心破裂150好意思元/桶及以上的极点情形。

油价对公共需求的攀扯无间会呈现非线性加快的态势。同期通胀走高天然提振中国出口价钱,但后果边缘递减。瞻望中国全年出口增速为1.35%。

天然阿曼原油现货价钱一度冲破150好意思元,但好意思伊之间‘边打边谈’的态势预示着风险溢价难以在峰值永久驻留。探讨到极高油价对公共结尾需求的禁绝作用,以及博弈两边在动力供给端留有的边缘余步。

瞻望全年均价稳站150好意思元概率较低,更趋向“高波动下的核心抬升”,而非极致风险订价常态化。正因如斯,咱们以为,极点油价带来的中国出口走弱,发生的概率并不高。

地缘政事样貌发展与制裁战略存在超预期变动的风险。伊朗与地区国度及西方关系复杂,任何突发性冲突或应酬事件均可能剧烈扰动公共动力商场、供应链及风险偏好。同期,泰西对伊制裁战略的超预期收紧或削弱,将径直且显耀地影响伊朗的石油出口、金融接入与国际贸易,带来要紧的基本面波动。

数据可得性与可靠性风险。受国际制裁与里面统计体系舍弃,对于伊朗的宏不雅经济、金融及行业数据可能存在败露不全、滞后或口径不一的问题。本讲述的分析和模子测算依赖于可得数据,存在因信息不齐备而导致的过错风险。

公共宏不雅经济与金融环境的溢出风险。泰西主要经济体的货币战略紧缩节律若超预期,可能通过老本流动、汇率渠说念及公共总需求收缩,对伊朗经济及金融商场产生转折但不能漠视的负面影响。

伊朗里面战略与巩固性风险。伊朗国内务治议程、经济纠正程度及社会巩固性存在省略情趣。里面战略的要紧转机或社会震动,可能更正经济运行轨迹,影响生意与投资环境。

周君芝:浙江大学经济学博士,现任首席宏不雅分析师。曾获2023年wind第11届金牌分析师宏不雅第一;2023年21世纪金牌分析师宏不雅第四;2023年第11届choice最好分析师宏不雅第三。曾于2017-2020年贯串四年荣获“新钞票”宏不雅第别称(团队核心成员),2017-2020年贯串四年荣获卖方分析师“水晶球”奖第别称(团队核心成员)。

谢雨心:宏不雅分析师,西南财经大学经济学博士,好意思国德州农工大学造访学者。细致地产、出口和制造业投资等连续。

新浪配合大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:王珂 时时彩app

银河国际游戏平台官网 备案号:

备案号: