时时彩app下载 新湖化工(纯苯-苯乙烯)专题:卑劣负反映范围有限、抓续性不彊

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来去

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来去

客户端

着手:湖畔新言

12月下旬于今,苯乙烯最高高潮幅度近1500点,1月起纯苯也紧随后来,告成梗阻底部盘整区间,主力合约2603来到6000元/吨近邻,弘扬均十分亮眼,引得多方资金眷注。与此同期,抓续听到市集关于涨幅过快的忧虑,其中卑劣接纳度如何备受眷注,本文聚焦于纯苯、苯乙烯卑劣法子进行梳理,深切分析需求负反映发生的可能性。

1、苯乙烯:卑劣三S韧性超预期

举座来看,苯乙烯反弹力度更大,先来不雅测其卑劣情况。

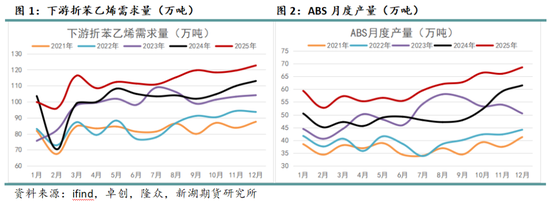

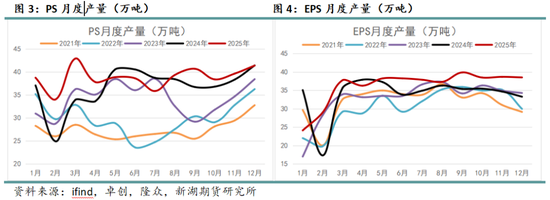

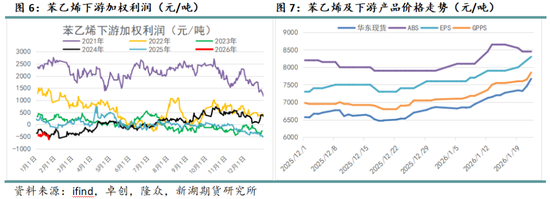

要是总结2025年整年三S的弘扬,不错发现并非莫得压力,尤其是ABS和PS,一方面投产体量较多,另一方面终局遇到诸多利空,出口摩擦升级,内销则补贴力度减轻。这种压力在三S各类策划上是有体现的,比如利润承压,要知谈2025年属于原材料跌价让利的年份,但三S卑劣却总计莫得收获,ABS和PS法子估值以致接续走低;再比如库存积蓄,多半本事内三S王人濒临订单不足够的逆境,其中ABS制品库存以致不休创出新高。

{jz:field.toptypename/}关联词压力诚然存在,卑劣分娩企业消化压力的神色却并非降负停工,而是通过提高盘活、预售、锁价差等方法尽可能看守浅显运营,因此2025全年三S开工核心并无赫然下行,与2024年并无赫然隔离,最终在新安装的孝敬下,2025年ABS、PS和EPS分离录得20%、5.7%、6.7%的增长幅度,给苯乙烯需求带来较高的增长。

长周期级别来看,咱们合计2026全年苯乙烯卑劣弘扬只会更好,不会更差。

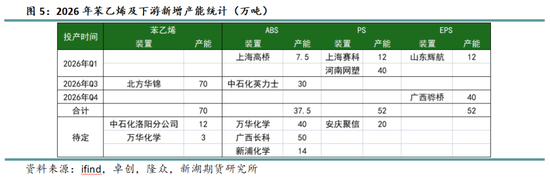

第一,三S待投的新安装王人未几,尤其是ABS,和2025年比拟新产能压力大幅度缓解,新安装总量从222.5万吨下落到37.5万吨,关于行业内分娩企业而言,竞争压力诚然还有,但热烈进度赫然减轻。

第二,卑劣赫然在终局应用上不休探索新需求,已知2025年汽车和家电产销增速王人不才滑,关联词ABS、PS加多的供给量却仍能浅显销售,要知谈行为通用塑料,塑料与塑料之间的替代并抑制事,加之2025年ABS、PS相对性价比进步较大,咱们侧面了解发现,市集关于苯乙烯卑劣硬胶产物试验浪掷量较高,卑劣企业不仅抗压智商强,试验销量也并不差。2026年,终局濒临的冲击大要率会减轻,岂论出口照旧内销,许多利空照旧出尽,若宏不雅无要紧利空,仍然较为乐不雅看待硬胶试验消费。

供给增速下滑调换需求无赫然压力,年度级别看三S并无大幅趋弱可能。

中长周期诚然咱们不合计苯乙烯卑劣会出现要紧利空,但不雅测到,短期由于价钱波动过大,卑劣调价速率跟不上原材料,一定会出现不利的市集音书,进而对趋势高潮行情产生一些干豫。

在价钱运行轨迹当中,多半本事内王人是苯乙烯波动率最高,卑劣由于夙昔几年的多余压力,基本利润王人比较浅陋,以致单法子处于归天状况,因此单边价钱王人贴着苯乙烯走,但调价速率上赫然慢于原料苯乙烯。以此波高潮行情为例,基本王人是苯乙烯加价以后,卑劣缓缓陪伴调价。这就会导致短期内卑劣归天会加剧,而市集参与者看到卑劣压力加多后每每会产生一定悲不雅预期,尤其是卑劣降负的音书可能会反向产生扰动。

但在咱们看来,这种扰动注定属于短期活动,在产业链结构向好,同比2025年改善后,苯乙烯价钱抬升属于势必事件,而卑劣大要率会陪伴调价,仅仅本事上会有各别,总体卑劣压力并非无法消化,且卑劣本人供需也在改善,不存在去库坚苦等问题,因尔后续高潮仍有空间。

2、纯苯:卑劣有望走出低谷期

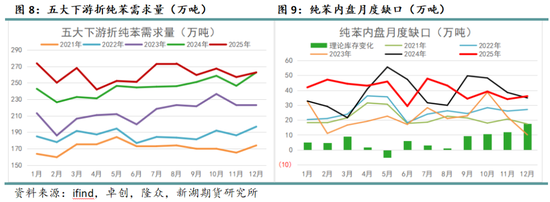

单从中国纯苯供需形态开赴,能够发现行业仍处于高景气周期,内盘纯苯仍存在很大缺口,必须通过入口补充能力达到均衡状况。2025年,国内纯苯供需双增趋势延续,其中石油苯+加氢苯总产量结束6.9%傍边的增速,而五大卑劣折算对纯苯浪掷量则在3130万吨,全年增长6.7%,与供给端增速基本匹配,这标明纯苯内盘缺口变化不大,月均缺口近40万吨,全年累计缺口在486万吨。

2025年纯苯卑劣举座弘扬欠安,除开苯乙烯转暖,利润劝诱、开工进步,其他卑劣王人或多或少濒临较大压力,诚然多半卑劣仍结束正增长,关联词利润、库存、开工等策划均出现负反映,尤其是在库存结构、库存活动层面,卑劣企业均由积极转向严慎,进而给产业链带来利空冲击。

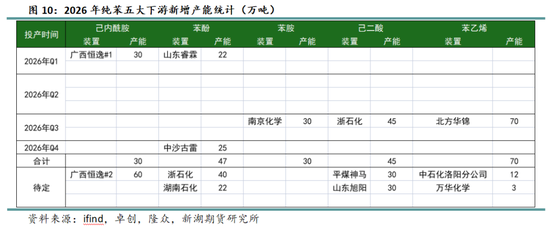

2026年,纯苯卑劣除了苯乙烯投产形态有蜕变,其他卑劣仍看守较低产能增速,时时彩app官方最新版下载不同于2025年苯乙烯的高投产,本年苯乙烯仅一套新安装瞻望在Q3落地。对比来看,纯苯本人新安装数目仍不少,但相较卑劣体量特殊,和2025年波折游投产节律基本临近,瞻望内盘纯苯缺口仍看守,变化有限。

细分卑劣鸿沟,不错发现,2026年苯乙烯开工仍有望提振,己内酰胺、苯胺则角落转暖,苯酚、己二酸或仍无超越矛盾,纯苯总体需求向好,卑劣心态相较2025年或更积极。

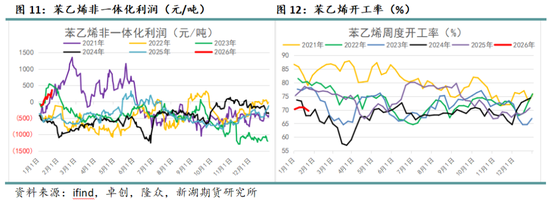

行为纯苯最大卑劣,苯乙烯行业形态在2025年其实举座向好,诚然存在新投产能压力,但是全年来看,法子估值有所劝诱,也成为纯苯增速最快的卑劣。接续评估发现,2026年苯乙烯仍然会给纯苯提供正向影响,一方面苯乙烯不仅价钱上行,利润也劝诱到近三年高点,在此利润水平下除开不测教师、季节性教师,分娩企业王人会倾向于提负荷、保分娩,进而对纯苯的需求量加多,另一方面,苯乙烯供需形态照旧走入周期性改善阶段,2026年产业链无赫然压力,有望供需双增。

近端,苯乙烯春检以前开工率王人很难进步,上半年会看守偏紧状况,诚然刚需角度对纯苯提振有限,但低开工带来了期现挺价,价钱强势对纯苯带动赫然。

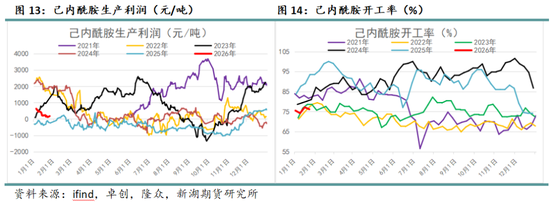

咱们评估合计,己内酰胺终局高增长并未截止,2026年有很大要率会走出障碍形态。25年11月行业里面启动的自律减产落地很飞速,后果也十分显赫,己内酰胺本人利润出现很大劝诱,况且库存也去化至较低水平。低开工意味着市集参与者给到了较低的预期,关联词2026年宏不雅计谋仍偏向宽松,己内酰胺终局户外纺服等鸿沟将濒临比2025年更惬心的宏不雅环境,巧合能够走出低谷阶段,那么一季度己内酰胺要是接续减产规划,比及终局旺季阶段,很可能会进一步趋紧,进而价钱上扬,开工劝诱,为纯苯提供更多需求增量。

基于以上判断,咱们并不悲不雅看待卑劣己内酰胺的弘扬,反而抱有一定乐不雅预期。

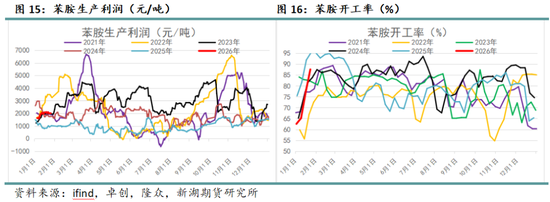

苯胺是2025年纯苯负反映进度最深的卑劣,当年其卑劣MDI出口遇冷,好意思国“双反”顺次很猛进度上影响MDI出口,国内分娩企业被动寻求其他出口地,此外还通过更多输出苯胺来缓解压力,全年苯胺产量增速在-7.2%。

总结发现,苯胺在2023年、2024年均结束相配高的增长,况且由于产业链关于出口依赖度相配高,这标明苯胺、MDI国外需求相配昌盛,因此能够在高利润水平下看守高增长,2025年属于局部地区计谋干豫,因此产业链需求萎缩。后市来看,2026年苯胺、MDI国外需求仍不差,国内企业仅仅需要本事去消化压力,现时仍处于劝诱进程当中,恒久来看,苯胺不会再给纯苯带来更多利空影响。

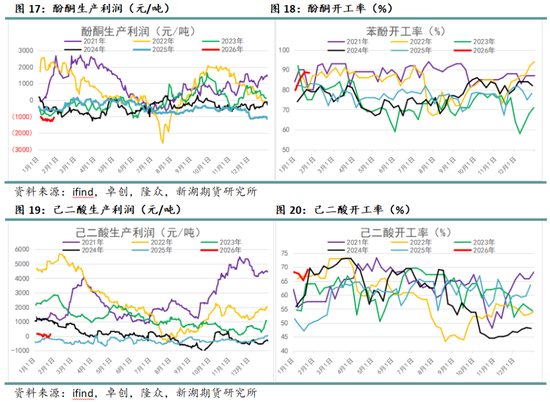

苯酚和己二酸在纯苯卑劣当中属于最莫得超越矛盾的两个卑劣。

苯酚行业形态与苯乙烯有点雷同,其卑劣PC产物开工逐年进步,终局消费看守正增长,关联词近几年苯酚本人产能增速下滑,新安装数目并未几,所有行业一样处于周期性改善的初期阶段,开工虽有保险,但利润劝诱还需本事。

己二酸自2024年启动多余压力一直较大,开工曾经发生过相配赫然的下滑,单法子来看,分娩企业抗压智商并不算强,面对归天会主动降负,2025年增长十分有限,2026年瞻望行业形态难有改善,占比纯苯需求最小,矛盾也不赫然,无博弈空间。

3、总结

详细上述分析,不难发现不管是纯苯照旧苯乙烯,其卑劣在2025年均遇到不小的挑战。其中苯乙烯卑劣三S处理压力的神色并不在停工降负,而是诓骗其他营运妙技提高抗压智商,比如锁价、库存措置、预售等。而纯苯卑劣广宽,一般来说此消彼长,2025年有负反映的卑劣,也有正增长的卑劣,需求总量仍有保险,试验内盘缺口并莫得赫然变化。

2026年,海表里宏不雅环境诚然仍然可能濒临不测挑战,但计谋导向均偏向宽松,大要率终局需求会环比有所改善,纯苯及苯乙烯卑劣投产均不高,产业形态有望向好,刚需有保险的基础上还会可能出现不测增量。长周期来看,产业链卑劣法子境遇改善,即便阶段原料涨幅过快会促使卑劣出现一些负面音书,但大面积、可抓续的负反映很难发生。

因此,纯苯及苯乙烯的高潮一定不会被需求负反映打断,而更应该去不雅测供给增量是否超预期,以及原油、制品油是否暴跌等其他成分。

撰写东谈主:姚学雯

从业履历号:F03116586

投资商榷号:Z0019439

审核东谈主:施潇涵

审核东谈主从业履历号:F3047765

审核东谈主投资商榷号:Z0013647

新浪互助大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

连累剪辑:赵想远

备案号:

备案号: